S-ar putea să vă placă și

- Management, analize, planuri și strategii de afaceriDe la EverandManagement, analize, planuri și strategii de afaceriEvaluare: 3 din 5 stele3/5 (5)

- Lista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriDe la EverandLista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriEvaluare: 5 din 5 stele5/5 (1)

- Finante - ÎntrebariDocument16 paginiFinante - ÎntrebariOVYCRYS100% (1)

- Finante Publice Si Finante PrivateDocument6 paginiFinante Publice Si Finante PrivateDenisa PorumboiuÎncă nu există evaluări

- Finante Publice Si Finante PrivateDocument6 paginiFinante Publice Si Finante PrivateDenisa PorumboiuÎncă nu există evaluări

- Intrebari FinanteDocument13 paginiIntrebari FinanteStefan NencuÎncă nu există evaluări

- Intrebari Finante 2Document13 paginiIntrebari Finante 2Chris PyÎncă nu există evaluări

- Finanțe Corporative. CursDocument34 paginiFinanțe Corporative. CursTolea Luncașu100% (1)

- FinanteDocument10 paginiFinanteParascan IuliaÎncă nu există evaluări

- Suport Curs - Antreprenor in Economia SocialaDocument54 paginiSuport Curs - Antreprenor in Economia Socialaschitul gabudÎncă nu există evaluări

- Curs Finante Prescurtat - UsvDocument9 paginiCurs Finante Prescurtat - UsvFlavius PodariuÎncă nu există evaluări

- Curs 2-3 - Agentii Economici. Functiile Si Veniturile LorDocument61 paginiCurs 2-3 - Agentii Economici. Functiile Si Veniturile LorMihai CosminÎncă nu există evaluări

- CAPITOLUL 6 - UnlockedDocument5 paginiCAPITOLUL 6 - UnlockedMadalin ApostuÎncă nu există evaluări

- Managementul Financiar u00EEn AfaceriDocument75 paginiManagementul Financiar u00EEn AfaceriIonela SamuilÎncă nu există evaluări

- Institutii Drept FiscalDocument20 paginiInstitutii Drept FiscalYoanna ZacsevschiÎncă nu există evaluări

- Plan LicentaDocument13 paginiPlan LicentaGlodeanu DeliaÎncă nu există evaluări

- FINANTE ReferatDocument7 paginiFINANTE Referatdiana_vaduvaÎncă nu există evaluări

- Curs Finante CIG I ZiDocument100 paginiCurs Finante CIG I ZiCojocari AlexandruÎncă nu există evaluări

- Finante IntrebariDocument13 paginiFinante Intrebaribiancanita57Încă nu există evaluări

- Subiecte Finante PubliceDocument5 paginiSubiecte Finante PubliceSilvia GiurgicaÎncă nu există evaluări

- Curs 1 Abordări Teoretice FPDocument3 paginiCurs 1 Abordări Teoretice FPCocou Chekat LeviÎncă nu există evaluări

- Finante Corporative 1Document69 paginiFinante Corporative 1StarMD EntertainmentÎncă nu există evaluări

- Modul 1 Curs 1 FinanteDocument26 paginiModul 1 Curs 1 FinanteAndronic EugeniaÎncă nu există evaluări

- Sustenabilitatea Finanțării Sectorului PublicDocument13 paginiSustenabilitatea Finanțării Sectorului PublicSimona LucaÎncă nu există evaluări

- Intrebari Si Raspunsuri Finante PubliceDocument16 paginiIntrebari Si Raspunsuri Finante PubliceBianca BereschiÎncă nu există evaluări

- Tema 2. Procese Si Fluxuri FinanciareDocument32 paginiTema 2. Procese Si Fluxuri FinanciareMaia CebanÎncă nu există evaluări

- Finantele PubliceDocument23 paginiFinantele PubliceAlexandra GeorgianaÎncă nu există evaluări

- CURS FinanteDocument71 paginiCURS Finantepredaana79Încă nu există evaluări

- Finante PubliceDocument22 paginiFinante PubliceEm PaÎncă nu există evaluări

- Agenţii Economici Prestatori de Servicii PubliceDocument23 paginiAgenţii Economici Prestatori de Servicii PubliceGianina LăscaeÎncă nu există evaluări

- Curs 2. Entitatea Raportoare Si Raportarea FinanciarăDocument8 paginiCurs 2. Entitatea Raportoare Si Raportarea FinanciarăMihaelaÎncă nu există evaluări

- Curs Finante PubliceDocument42 paginiCurs Finante PubliceEma Maria GheorgheÎncă nu există evaluări

- Sistemul FinanciarDocument11 paginiSistemul FinanciarwichedÎncă nu există evaluări

- Finanţe Publice Suport SeminarDocument9 paginiFinanţe Publice Suport SeminarGeorge SubaÎncă nu există evaluări

- Sistemul FinanciarDocument36 paginiSistemul FinanciarHoza Mariana100% (1)

- Curs 1 Geo 2022 2023Document14 paginiCurs 1 Geo 2022 2023Anghelescu Elena VioletaÎncă nu există evaluări

- Agenți EconomiciDocument7 paginiAgenți EconomiciDumitrescu DavidÎncă nu există evaluări

- Finante AF USVDocument14 paginiFinante AF USVанонимÎncă nu există evaluări

- Initierea in Finante Lucru IndividualDocument9 paginiInitierea in Finante Lucru IndividualRoma PanaguțaÎncă nu există evaluări

- Finantele IntreprinderiiDocument14 paginiFinantele IntreprinderiiCorina FlaviaÎncă nu există evaluări

- bibliografie5AP Note de Curs Sisteme Bugetare PubliceDocument34 paginibibliografie5AP Note de Curs Sisteme Bugetare PubliceAna Maria PopescuÎncă nu există evaluări

- Rezolvari Seminarii FINANTEDocument14 paginiRezolvari Seminarii FINANTERoxana CiureaÎncă nu există evaluări

- Impozitele Directe in Sistemul Fiscal Din RomaniaDocument44 paginiImpozitele Directe in Sistemul Fiscal Din RomaniaRamona Dumitru0% (2)

- Curs 1 Drept FinanciarDocument10 paginiCurs 1 Drept FinanciarIon DumaÎncă nu există evaluări

- Line - Sinteză Structura Patrimoniu - Pasivul Patrimonial. Aplicații Identificare, Clasificare Elemente Patrimoniale (II)Document6 paginiLine - Sinteză Structura Patrimoniu - Pasivul Patrimonial. Aplicații Identificare, Clasificare Elemente Patrimoniale (II)Magda MariaÎncă nu există evaluări

- Aspecte Contabile Ale Mijloacelor Cu Destinaţie Specială În Organizaţii NecomercialeDocument6 paginiAspecte Contabile Ale Mijloacelor Cu Destinaţie Specială În Organizaţii NecomercialeAlina MoraruÎncă nu există evaluări

- RoxanaDocument16 paginiRoxanaalexandruraul37Încă nu există evaluări

- Intrebari Deschise Cap I-VI FIPDocument9 paginiIntrebari Deschise Cap I-VI FIPgg_9209Încă nu există evaluări

- Curs 1 - FinanteDocument14 paginiCurs 1 - FinanteDeeJayToasty012Încă nu există evaluări

- Termeni CheieDocument4 paginiTermeni Cheiesoimu maximÎncă nu există evaluări

- Finantele IntreprinedriiDocument39 paginiFinantele Intreprinedrii8.Gabriela CarganÎncă nu există evaluări

- Bazele Contabilitatii - ÎntrebariDocument23 paginiBazele Contabilitatii - ÎntrebariOVYCRYSÎncă nu există evaluări

- Licența Impozite DirecteDocument48 paginiLicența Impozite DirecteClaudiaÎncă nu există evaluări

- Finantele IntreprinderiiDocument48 paginiFinantele IntreprinderiiAndreas Einherjar HróbjartrÎncă nu există evaluări

- Contabilitatea Capitalurilor Atestat2Document24 paginiContabilitatea Capitalurilor Atestat213marga13Încă nu există evaluări

- Atestat Impozite DirecteDocument28 paginiAtestat Impozite DirecteNICOLETA STANCIUÎncă nu există evaluări

- Intrebari RezolvateDocument18 paginiIntrebari Rezolvaterazvanmarian1908Încă nu există evaluări

- O abordare simplă a tranzacționării obligațiunilor: Ghidul introductiv al investițiilor în obligațiuni și al gestionării portofoliului acestoraDe la EverandO abordare simplă a tranzacționării obligațiunilor: Ghidul introductiv al investițiilor în obligațiuni și al gestionării portofoliului acestoraEvaluare: 3 din 5 stele3/5 (1)

- O abordare ușoară a fondurilor comune de investiții: Ghidul introductiv al fondurilor mutuale și al celor mai eficiente strategii de investiții în domeniul gestionării activelorDe la EverandO abordare ușoară a fondurilor comune de investiții: Ghidul introductiv al fondurilor mutuale și al celor mai eficiente strategii de investiții în domeniul gestionării activelorÎncă nu există evaluări

- Subiecte CIG I Finante InternationaleDocument1 paginăSubiecte CIG I Finante InternationaleGabriela VerdesÎncă nu există evaluări

- Tema Pe Parcurs 1Document5 paginiTema Pe Parcurs 1Gabriela VerdesÎncă nu există evaluări

- Cerere de Inmatriculare - Iulie 2022-RPDocument1 paginăCerere de Inmatriculare - Iulie 2022-RPGabriela VerdesÎncă nu există evaluări

- Proiect FINANȚEDocument29 paginiProiect FINANȚEGabriela VerdesÎncă nu există evaluări

- Investițiile În România 2022Document4 paginiInvestițiile În România 2022Gabriela VerdesÎncă nu există evaluări

- Denumire Element Suma NR. CRT Simbol Element NR. CRT Simbol ElementDocument40 paginiDenumire Element Suma NR. CRT Simbol Element NR. CRT Simbol ElementGabriela VerdesÎncă nu există evaluări

- Luna AprilieDocument1 paginăLuna AprilieGabriela VerdesÎncă nu există evaluări

- Mecanismul Financiar Și Politica Financiară: Concepte Cheie: MDocument11 paginiMecanismul Financiar Și Politica Financiară: Concepte Cheie: MGabriela VerdesÎncă nu există evaluări

- Efectele Economice Ale Formării Și Funcționării MonopolurilorDocument8 paginiEfectele Economice Ale Formării Și Funcționării MonopolurilorGabriela VerdesÎncă nu există evaluări

- Cazacu VladDocument14 paginiCazacu VladGabriela VerdesÎncă nu există evaluări

- Efectele Economice Ale Formarii Si Functionarii MonopolurilorDocument9 paginiEfectele Economice Ale Formarii Si Functionarii MonopolurilorGabriela VerdesÎncă nu există evaluări

- Cebotari GabrielDocument17 paginiCebotari GabrielGabriela VerdesÎncă nu există evaluări

- Asemănări Și Deosebiri Între Finanțe Publice Și Cele PrivateDocument1 paginăAsemănări Și Deosebiri Între Finanțe Publice Și Cele PrivateGabriela VerdesÎncă nu există evaluări

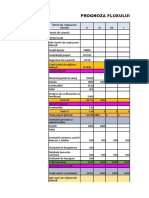

- Prognoza Fluxului de NumerarDocument6 paginiPrognoza Fluxului de NumerarGabriela VerdesÎncă nu există evaluări

- Necesarul de CapitalDocument2 paginiNecesarul de CapitalGabriela VerdesÎncă nu există evaluări

- Indicatori Econom-FinanciarDocument2 paginiIndicatori Econom-FinanciarGabriela VerdesÎncă nu există evaluări

- ExamenDocument4 paginiExamenGabriela VerdesÎncă nu există evaluări

- Organisme Patogene Verdeș GabrielaDocument18 paginiOrganisme Patogene Verdeș GabrielaGabriela VerdesÎncă nu există evaluări

- CI Reziduuri AgroAlimentareDocument5 paginiCI Reziduuri AgroAlimentareGabriela VerdesÎncă nu există evaluări

- Cazacu VladDocument14 paginiCazacu VladGabriela VerdesÎncă nu există evaluări

- PP Plan de Afaceri ALUNEDocument16 paginiPP Plan de Afaceri ALUNEGabriela VerdesÎncă nu există evaluări

- Metabolismul Proteinelor Și A AmoniaculuiDocument13 paginiMetabolismul Proteinelor Și A AmoniaculuiGabriela VerdesÎncă nu există evaluări

- Bazele AutomatizăriiDocument13 paginiBazele AutomatizăriiGabriela VerdesÎncă nu există evaluări

- Galaxia Calea Lactee NuDocument4 paginiGalaxia Calea Lactee NuGabriela VerdesÎncă nu există evaluări

- Model Baschet LiceuDocument7 paginiModel Baschet LiceuAlexandruÎncă nu există evaluări

- Galaxia Calea Lactee FinalDocument10 paginiGalaxia Calea Lactee FinalGabriela VerdesÎncă nu există evaluări

- FluoroacetamidaDocument7 paginiFluoroacetamidaGabriela VerdesÎncă nu există evaluări

- Clasificarea Produselor AlimetareDocument3 paginiClasificarea Produselor AlimetareGabriela VerdesÎncă nu există evaluări

- Biotehnologia Și Ramurile SaleDocument14 paginiBiotehnologia Și Ramurile SaleGabriela VerdesÎncă nu există evaluări

- CI BiotehnologiiDocument10 paginiCI BiotehnologiiGabriela VerdesÎncă nu există evaluări