S-ar putea să vă placă și

- Contabilitatea CreanțelorDocument10 paginiContabilitatea CreanțelorTa LulaÎncă nu există evaluări

- Atestat Contabilitatea Datoriilor Comerciale - LucruDocument21 paginiAtestat Contabilitatea Datoriilor Comerciale - LucruMarianStoicaÎncă nu există evaluări

- Contabilitatea Decontarilor Cu TertiiDocument12 paginiContabilitatea Decontarilor Cu TertiiMihaela SavaÎncă nu există evaluări

- Contabilitatea TrezorerieiDocument15 paginiContabilitatea TrezorerieiLoria MoonÎncă nu există evaluări

- Contabilitatea Decontarilor Cu ClientiiDocument28 paginiContabilitatea Decontarilor Cu ClientiiGina Norton100% (1)

- Contabilitatea Decontarilor Cu Furnizorii - 2019Document18 paginiContabilitatea Decontarilor Cu Furnizorii - 2019Adina Miculescu100% (2)

- Inregistrarea În Contabilitate A Deconturilor Fără Numerar La SC MONY POP SRLDocument37 paginiInregistrarea În Contabilitate A Deconturilor Fără Numerar La SC MONY POP SRLMaftei ViorelÎncă nu există evaluări

- Imobilizari FinanciareDocument27 paginiImobilizari FinanciareVoievozeanu Tiberiu CiprianÎncă nu există evaluări

- Contabilitatea Capitalurilor PropriiDocument4 paginiContabilitatea Capitalurilor PropriiMarius Feroiu100% (1)

- Contabilitatea Decontarilor Cu FurnizoriiDocument18 paginiContabilitatea Decontarilor Cu FurnizoriiAdina MiculescuÎncă nu există evaluări

- Furnizorii Sunt Reprezentaţi de Acele Persoane Fizice Sau Juridice CareDocument1 paginăFurnizorii Sunt Reprezentaţi de Acele Persoane Fizice Sau Juridice CareAlexandra MoiseianÎncă nu există evaluări

- Licenta Creante Si Datorii 2012Document43 paginiLicenta Creante Si Datorii 2012Roxana Ana-mariaÎncă nu există evaluări

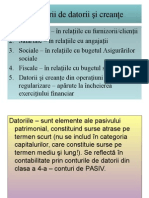

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- Contabilitatea Decontarilor Cu Furnizorii Si ClientiiDocument20 paginiContabilitatea Decontarilor Cu Furnizorii Si ClientiiadypoianaÎncă nu există evaluări

- Atestat Contabilitatea Imobilizarilor Corporale DELEANUDocument36 paginiAtestat Contabilitatea Imobilizarilor Corporale DELEANUGeorgeta Iorga100% (1)

- Contabilitate Publica. CapitaluriDocument22 paginiContabilitate Publica. CapitaluristefaniaÎncă nu există evaluări

- Contabilitatea Datoriilor Privind Decontarile Cu Bugetul. (Conspecte - MD)Document4 paginiContabilitatea Datoriilor Privind Decontarile Cu Bugetul. (Conspecte - MD)Marin MucutaÎncă nu există evaluări

- Contabilitatea ClientilorDocument33 paginiContabilitatea ClientilorAdrianIonitaÎncă nu există evaluări

- Documente Si Registre Obligatorii in Derularea Unei AfaceriDocument27 paginiDocumente Si Registre Obligatorii in Derularea Unei AfaceriRadu Ionescu100% (1)

- Documente Si Registre Contabile ObligatoriiDocument29 paginiDocumente Si Registre Contabile Obligatoriibiancatesu100% (1)

- Contabilitate Datoriilor Si CreantelorDocument11 paginiContabilitate Datoriilor Si CreantelorNiţă MarianÎncă nu există evaluări

- Contabilitatea Relatiilor Cu TertiiDocument63 paginiContabilitatea Relatiilor Cu TertiiMiklós Beáta100% (2)

- Impozit Pe SalariuDocument9 paginiImpozit Pe SalariuAndreea ArdeleanuÎncă nu există evaluări

- Auditul Creantelor ComercialeDocument13 paginiAuditul Creantelor ComercialeRareş Vlad Pop100% (3)

- Contabilitatea Cheltuielilor, Veniturilor Si RezultatelorDocument52 paginiContabilitatea Cheltuielilor, Veniturilor Si Rezultatelorveroturcitu100% (1)

- Monografie Reduceri Comerciale Si FinanciareDocument4 paginiMonografie Reduceri Comerciale Si FinanciareRoxana SaghinÎncă nu există evaluări

- AtestatDocument28 paginiAtestatDiana NastaseÎncă nu există evaluări

- Capitolul II - Formatul Si Continutul Situatiilor FinanciareDocument9 paginiCapitolul II - Formatul Si Continutul Situatiilor Financiaremihaela_stefu9291Încă nu există evaluări

- Contabilitatea Reducerilor Comerciale Si FinanciareDocument5 paginiContabilitatea Reducerilor Comerciale Si FinanciarevicaÎncă nu există evaluări

- Decontarile Fara Numerar in RomaniaDocument14 paginiDecontarile Fara Numerar in RomaniaOchii Frumosi BubulinaÎncă nu există evaluări

- Contabilitatea Datoriilor Conspecte MDDocument32 paginiContabilitatea Datoriilor Conspecte MDMihaella DnnÎncă nu există evaluări

- Contabilitatea Creantelor Si A Datoriilor ComercialeDocument137 paginiContabilitatea Creantelor Si A Datoriilor Comercialealexandra_claudia91Încă nu există evaluări

- Atestat BilantDocument20 paginiAtestat BilantLILIANA PARASCHIVÎncă nu există evaluări

- Balanta de VerificareDocument18 paginiBalanta de VerificareGeorge PopaÎncă nu există evaluări

- Tema 3. Contabilitatea DatoriilorDocument10 paginiTema 3. Contabilitatea DatoriilorMihaellaMihallachiÎncă nu există evaluări

- Referat Evaluarea Patrimoniala Nastase GabrielDocument9 paginiReferat Evaluarea Patrimoniala Nastase GabrielAdrian StratÎncă nu există evaluări

- Contabilitatea StocurilorDocument23 paginiContabilitatea StocurilorCristina PopescuÎncă nu există evaluări

- Toncu ATESTAT Datorii Si CreanteLDocument28 paginiToncu ATESTAT Datorii Si CreanteLReferate100% (2)

- Atestat Contabilitatea Produselor FinitDocument25 paginiAtestat Contabilitatea Produselor FinitIonita DanielÎncă nu există evaluări

- Contabilitatea Decontarilor Cu Furnizorii Si ClientiiDocument55 paginiContabilitatea Decontarilor Cu Furnizorii Si ClientiiCatalin Adrian Iova100% (4)

- Aplicatii ContabilitateDocument2 paginiAplicatii ContabilitateFulga Adrian Catalin100% (1)

- Cig Evaluare La IntrareDocument2 paginiCig Evaluare La IntrareDaia Gabriela100% (1)

- Contabilitatea ClientilorDocument44 paginiContabilitatea ClientilorfenderrolandkorgÎncă nu există evaluări

- Atestat - Contabilitatea TrezorerieiDocument38 paginiAtestat - Contabilitatea TrezorerieiRodica BÎncă nu există evaluări

- Contabilitatea Capitalului Social La o Societate Pe ActiuniDocument35 paginiContabilitatea Capitalului Social La o Societate Pe ActiuniNeagu DanielÎncă nu există evaluări

- Registre Contabile-Teorie PDFDocument20 paginiRegistre Contabile-Teorie PDFRosu Aleodor0% (1)

- Atestat - Contabilitatea CapitalurilorDocument25 paginiAtestat - Contabilitatea CapitalurilorRodica B100% (1)

- Decontari Cu FurnizoriiDocument19 paginiDecontari Cu FurnizoriiFantastic EventsÎncă nu există evaluări

- Documente Si Registre ObligatoriiDocument37 paginiDocumente Si Registre ObligatoriiLipan PaunitaÎncă nu există evaluări

- Atestat Repartizare ProfitDocument28 paginiAtestat Repartizare Profitzuzu1974Încă nu există evaluări

- Licenta Lavinia FinalDocument47 paginiLicenta Lavinia FinalLivia Andreea MemetÎncă nu există evaluări

- Contabilitate de Gestiune Si Calculatia CosturilorDocument99 paginiContabilitate de Gestiune Si Calculatia CosturilorSimona PaduraruÎncă nu există evaluări

- Contabilitatea Decontărilor Cu TerţiiDocument3 paginiContabilitatea Decontărilor Cu TerţiiStoica Veronica0% (1)

- CPJ Us9Document18 paginiCPJ Us9Roxana BargaoanuÎncă nu există evaluări

- CFAE Terti C5 C6Document21 paginiCFAE Terti C5 C6Hetruc LauraÎncă nu există evaluări

- Contabilitatea CreantelorDocument8 paginiContabilitatea CreantelorOlicik_r100% (4)

- Contabilitate Si Raportari FinanciareDocument129 paginiContabilitate Si Raportari FinanciareJugravu Melania -EmiliaÎncă nu există evaluări

- LicentaDocument38 paginiLicentavasileÎncă nu există evaluări

- Curs Contabilitatea Tertilor Si A TrezorerieiDocument7 paginiCurs Contabilitatea Tertilor Si A TrezorerieiUps UpsssÎncă nu există evaluări

- Tema 9, 10 Si 11 Contabilitatea Relatiilor Cu TertiiDocument18 paginiTema 9, 10 Si 11 Contabilitatea Relatiilor Cu TertiiRuru RoxÎncă nu există evaluări