S-ar putea să vă placă și

- Impozitul Pe Venitul Din Salari1Document7 paginiImpozitul Pe Venitul Din Salari1Carmen MihaelaÎncă nu există evaluări

- Impozitul Pe SalariiDocument6 paginiImpozitul Pe SalariiMihaela Ioana100% (1)

- Legislatie Fiscala - Impozitul Pe SalariiDocument16 paginiLegislatie Fiscala - Impozitul Pe Salariijustcriss83Încă nu există evaluări

- 3.3 Beneficiile Angajaților (IAS 19)Document34 pagini3.3 Beneficiile Angajaților (IAS 19)Natalia CorjanÎncă nu există evaluări

- Impozitul Pe Veniturile Din SalariiDocument5 paginiImpozitul Pe Veniturile Din SalariiVlad-Alexandru Cojoaca100% (1)

- Contabilitatea Salariilor Și Contribuțiile Asupra Acestora Cuprins+teorieDocument22 paginiContabilitatea Salariilor Și Contribuțiile Asupra Acestora Cuprins+teoriebogdan19863103Încă nu există evaluări

- Cadrul General de Prezentare Si Intocmire A Sit FinDocument8 paginiCadrul General de Prezentare Si Intocmire A Sit FinAlin TudorÎncă nu există evaluări

- Principii ContabileDocument8 paginiPrincipii ContabileElena RusuÎncă nu există evaluări

- IFRS 3 - Combinari de IntreprinderiDocument3 paginiIFRS 3 - Combinari de IntreprinderiGeorgiana DiaconuÎncă nu există evaluări

- Referat Evaluarea Patrimoniala Nastase GabrielDocument9 paginiReferat Evaluarea Patrimoniala Nastase GabrielAdrian StratÎncă nu există evaluări

- Exercitarea Profesiei de Expert Contabil Si Contabil AutorizatDocument7 paginiExercitarea Profesiei de Expert Contabil Si Contabil AutorizatIoan DanielÎncă nu există evaluări

- MasterDocument49 paginiMasterana100% (3)

- Auditul Impozitului Pe Veniturile Din SalariiDocument61 paginiAuditul Impozitului Pe Veniturile Din Salariiteodora02Încă nu există evaluări

- Contabilitatea Financiare AprofundataDocument30 paginiContabilitatea Financiare AprofundataAna MariaÎncă nu există evaluări

- Rolul Profesionistului Contabil in Organizarea Si Conduce Re ADocument3 paginiRolul Profesionistului Contabil in Organizarea Si Conduce Re ADragos CroitoruÎncă nu există evaluări

- Situatiile Re in Contextul Standardelor Inter Nation Ale de Ate PublicaDocument62 paginiSituatiile Re in Contextul Standardelor Inter Nation Ale de Ate Publicagagiu1982Încă nu există evaluări

- Capitolul II - Formatul Si Continutul Situatiilor FinanciareDocument9 paginiCapitolul II - Formatul Si Continutul Situatiilor Financiaremihaela_stefu9291Încă nu există evaluări

- Impozitul SalariuDocument22 paginiImpozitul Salariuanda olaruÎncă nu există evaluări

- Studiu de Caz,,,Ias 12Document6 paginiStudiu de Caz,,,Ias 12Ionela ClausÎncă nu există evaluări

- Organizarea Si Reglementarea Profesiei Contabile La Nivel NationalDocument17 paginiOrganizarea Si Reglementarea Profesiei Contabile La Nivel NationalDenis ArdeleanÎncă nu există evaluări

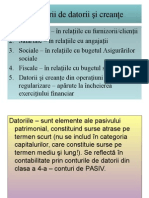

- Contabilitate Datoriilor Si CreantelorDocument11 paginiContabilitate Datoriilor Si CreantelorNiţă MarianÎncă nu există evaluări

- Standardul International de Contabilitate NR 12 (IAS 12) - Impozitul Pe ProfitDocument11 paginiStandardul International de Contabilitate NR 12 (IAS 12) - Impozitul Pe ProfitMILITARUÎncă nu există evaluări

- IAS 19 Beneficiile Angajatilor 1Document9 paginiIAS 19 Beneficiile Angajatilor 1Nanu OfeliaÎncă nu există evaluări

- Contabilitatea Provizioanelor - Ceccar An I Sem IDocument23 paginiContabilitatea Provizioanelor - Ceccar An I Sem Iaaa_bbbbbÎncă nu există evaluări

- Ias 18 Si Omfp 1802/2014Document5 paginiIas 18 Si Omfp 1802/2014RalucaAndreeaPîrju100% (1)

- Referat Audit StatutarDocument9 paginiReferat Audit StatutarLiliana Mihaela Dumitrescu100% (1)

- Studiu Privind Impozitul Pe ProfitDocument19 paginiStudiu Privind Impozitul Pe ProfitCristina Peczka100% (1)

- Referat ContabilitateDocument21 paginiReferat ContabilitateCristina BobÎncă nu există evaluări

- Controlul de Gestiune Si Controlul GestionarDocument80 paginiControlul de Gestiune Si Controlul Gestionarlicentieftina100% (1)

- Întocmirea Situaţiilor Financiare AnualeDocument16 paginiÎntocmirea Situaţiilor Financiare AnualeMadalina Alexandra0% (1)

- Monografie Contabila Salarii 2018Document3 paginiMonografie Contabila Salarii 2018ADELINA100% (1)

- Standardul International de Audit ISA 210Document11 paginiStandardul International de Audit ISA 210AfroDYta6Încă nu există evaluări

- 8.divizarea Societăților ComercialeDocument30 pagini8.divizarea Societăților ComercialeDiana AgavriloaieÎncă nu există evaluări

- Studiu de Caz Monografie 2009Document26 paginiStudiu de Caz Monografie 2009Alex GhetuÎncă nu există evaluări

- Intocmirea Situatiilor Financiare AnualeDocument13 paginiIntocmirea Situatiilor Financiare AnualeCristian DumitrașcuÎncă nu există evaluări

- Beneficiile Angajatilor 30.03.2017Document22 paginiBeneficiile Angajatilor 30.03.2017Malutan CosminÎncă nu există evaluări

- Lucrare Disertatie ISEDocument41 paginiLucrare Disertatie ISEIonela DiaconescuÎncă nu există evaluări

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- Sistemul de Contabil Din PoloniaDocument10 paginiSistemul de Contabil Din PoloniaGicaHira100% (1)

- Tea in Tranzitie - Romania, Cehia, Ungaria, PoloniaDocument12 paginiTea in Tranzitie - Romania, Cehia, Ungaria, PoloniaRascol Loredana AlinaÎncă nu există evaluări

- Normalizarea Si Armonizarea in ContabilitateDocument26 paginiNormalizarea Si Armonizarea in ContabilitateVoleacArina100% (1)

- Decontările Cu PersonalulDocument5 paginiDecontările Cu PersonalulNicoleta DinuÎncă nu există evaluări

- Beneficiile angajaților-ALIN1Document14 paginiBeneficiile angajaților-ALIN1Ştefan Alin0% (1)

- Studii de Caz - Situatii Financiare - Cursan - IDocument21 paginiStudii de Caz - Situatii Financiare - Cursan - IRalucaRalukÎncă nu există evaluări

- Proiect FiscalitateDocument24 paginiProiect FiscalitateCristina BalcanÎncă nu există evaluări

- Cursul+3+ Continuare +impozitul+pe+venitul+microîntreprinderilor+si+impozitul+pe+dividendeDocument6 paginiCursul+3+ Continuare +impozitul+pe+venitul+microîntreprinderilor+si+impozitul+pe+dividendeCosmina IlieÎncă nu există evaluări

- Proiect POCDocument12 paginiProiect POCPaun AndreiÎncă nu există evaluări

- Particularități Ale Întocmirii, Publicării Și Auditării Situațiilor Financiare Consolidate În FranțaDocument21 paginiParticularități Ale Întocmirii, Publicării Și Auditării Situațiilor Financiare Consolidate În FranțaFlorina Cioara100% (1)

- Lucrare de Disertatie2 - Impozit ProfitDocument25 paginiLucrare de Disertatie2 - Impozit ProfitcatalinÎncă nu există evaluări

- Referat Impozit Pe SalariiDocument18 paginiReferat Impozit Pe Salariireferateok100% (1)

- Cadrul General Pentru Intocmirea Si Prezentarea Situatiilor Financiare Elaborat de IASBDocument19 paginiCadrul General Pentru Intocmirea Si Prezentarea Situatiilor Financiare Elaborat de IASBGorie L. AndraÎncă nu există evaluări

- IAS Standardul International de Contabilitate IAS 32Document33 paginiIAS Standardul International de Contabilitate IAS 32Tatiana Doina TopanÎncă nu există evaluări

- Aplicarea IAS 12 in RomaniaDocument30 paginiAplicarea IAS 12 in RomaniaOana Elisabeta100% (1)

- Expertiza Contabila 2Document54 paginiExpertiza Contabila 2Anelize DumeaÎncă nu există evaluări

- U.I.4 Contabilitatea Activelor Fixe Detinute de Institutiile PubliceDocument11 paginiU.I.4 Contabilitatea Activelor Fixe Detinute de Institutiile PubliceRaisa ȚoluÎncă nu există evaluări

- Contabilitatea SalariilorDocument16 paginiContabilitatea SalariilorMaftei Carmen FlorentinaÎncă nu există evaluări

- Diurne 18 IulDocument3 paginiDiurne 18 IulExpert Contabil TargovisteÎncă nu există evaluări

- Impozitele Pe Venituri de Natura SalariilorDocument17 paginiImpozitele Pe Venituri de Natura SalariilorGabriela PodoveiÎncă nu există evaluări

- 7-Georgeta Ghintuiala-CCF Noul Cod Fiscal Contributii Sociale Obligatorii - Noutati PDFDocument23 pagini7-Georgeta Ghintuiala-CCF Noul Cod Fiscal Contributii Sociale Obligatorii - Noutati PDFsatmarimihaelaÎncă nu există evaluări

- Curs Fiscalitate ID 2018-2019 Partea A IIaDocument26 paginiCurs Fiscalitate ID 2018-2019 Partea A IIaCfep ProiectÎncă nu există evaluări