S-ar putea să vă placă și

- Contabilitatea Salariilor Și Contribuțiile Asupra Acestora Cuprins+teorieDocument22 paginiContabilitatea Salariilor Și Contribuțiile Asupra Acestora Cuprins+teoriebogdan19863103Încă nu există evaluări

- Impozit Pe SalariuDocument9 paginiImpozit Pe SalariuAndreea ArdeleanuÎncă nu există evaluări

- Legislatie Fiscala - Impozitul Pe SalariiDocument16 paginiLegislatie Fiscala - Impozitul Pe Salariijustcriss83Încă nu există evaluări

- Impozitul Pe VenitDocument15 paginiImpozitul Pe VenitVally ValyÎncă nu există evaluări

- Impozitul Pe Veniturile Din SalariiDocument5 paginiImpozitul Pe Veniturile Din SalariiVlad-Alexandru Cojoaca100% (1)

- Impozitul Pe SalariiDocument15 paginiImpozitul Pe SalariiBianca Ioana100% (1)

- Curs 3 Studiu de Caz Impozit Pe ProfitDocument2 paginiCurs 3 Studiu de Caz Impozit Pe ProfitAdrian PirtacÎncă nu există evaluări

- Asezarea Impozitului Pe SalariiDocument10 paginiAsezarea Impozitului Pe SalariiDelia AndreeaÎncă nu există evaluări

- 2016 Impozit Pe VenitDocument40 pagini2016 Impozit Pe VenitDiana LMÎncă nu există evaluări

- Impozitul Pe Veniturile Persoanelor Fizice in Romania Si Statele UEDocument76 paginiImpozitul Pe Veniturile Persoanelor Fizice in Romania Si Statele UEMihai FlorinÎncă nu există evaluări

- Licența Impozite DirecteDocument48 paginiLicența Impozite DirecteClaudiaÎncă nu există evaluări

- Proiect FiscalitateDocument24 paginiProiect FiscalitateCristina BalcanÎncă nu există evaluări

- Contabilitatea ImpozituluiDocument20 paginiContabilitatea ImpozituluiGeorge ChiriacÎncă nu există evaluări

- Obligatia Si Creanta FiscalaDocument16 paginiObligatia Si Creanta FiscalaRazvan GalbenuÎncă nu există evaluări

- Contabilitatea ImpozitelorDocument35 paginiContabilitatea ImpozitelorPostu DoinitzaÎncă nu există evaluări

- Contabilitatea Impozitului Pe ProfitDocument22 paginiContabilitatea Impozitului Pe ProfitMihai PetriucÎncă nu există evaluări

- Lucrare de Disertatie2 - Impozit ProfitDocument25 paginiLucrare de Disertatie2 - Impozit ProfitcatalinÎncă nu există evaluări

- Referat Impozitul Pe Venit - Cota UnicăDocument14 paginiReferat Impozitul Pe Venit - Cota Unicănarcisa21100% (3)

- Analiza Impozitului Pe Venit in RomaniaDocument57 paginiAnaliza Impozitului Pe Venit in RomanialoreÎncă nu există evaluări

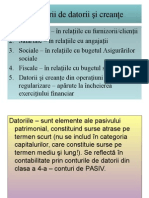

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- Modalitati de Plata InternationaleDocument12 paginiModalitati de Plata InternationalevictorÎncă nu există evaluări

- BM Si FMIDocument5 paginiBM Si FMIMorosan RobertÎncă nu există evaluări

- Dinamica Impozitelor Directe in Perioada 2007-2010Document24 paginiDinamica Impozitelor Directe in Perioada 2007-2010Adriana AvasiloaeiÎncă nu există evaluări

- Controlul Fiscal Asupra Impozitelor IndirecteDocument52 paginiControlul Fiscal Asupra Impozitelor IndirectecristiluluÎncă nu există evaluări

- Impozitul SalariuDocument22 paginiImpozitul Salariuanda olaruÎncă nu există evaluări

- Imp Pe ProfitDocument22 paginiImp Pe ProfitMihai BotezatuÎncă nu există evaluări

- IMPOZITUL PE PROFIT Dizertatie de Pe NetDocument59 paginiIMPOZITUL PE PROFIT Dizertatie de Pe NetAlexandra AleÎncă nu există evaluări

- Salariul Si ImpozitareaDocument12 paginiSalariul Si ImpozitareaAndrei Cerbu100% (1)

- Cartea Verde A ContabilitatiiDocument105 paginiCartea Verde A Contabilitatiibahnariu georgianaÎncă nu există evaluări

- Studiu de Caz Privind Impozitul Pe VenitDocument26 paginiStudiu de Caz Privind Impozitul Pe Venitionutbradu50% (2)

- Romania PortugaliaDocument17 paginiRomania PortugaliaRaluca DanciÎncă nu există evaluări

- Așezarea Și Perceperea Taxei Pe Valoarea AdăugatăDocument4 paginiAșezarea Și Perceperea Taxei Pe Valoarea AdăugatăPaius CostelÎncă nu există evaluări

- Organizarea Si Functionarea Pietei Financiare Din ParisDocument15 paginiOrganizarea Si Functionarea Pietei Financiare Din ParisSorgot Ilie-Liviu100% (1)

- Veniturile FiscaleDocument40 paginiVeniturile FiscaleElisabeta Palheghi100% (1)

- Impozitul Pe VenitDocument10 paginiImpozitul Pe VenitIza IzaIzuÎncă nu există evaluări

- Contabilitate Datoriilor Si CreantelorDocument11 paginiContabilitate Datoriilor Si CreantelorNiţă MarianÎncă nu există evaluări

- Tema 4. Contabilitatea Veniturilor Si CheltuielilorDocument7 paginiTema 4. Contabilitatea Veniturilor Si CheltuielilorMihaellaMihallachiÎncă nu există evaluări

- Impozitul Pe VenitDocument12 paginiImpozitul Pe VenitBlîndu CameliaÎncă nu există evaluări

- Contributii Sociale ObligatoriiDocument16 paginiContributii Sociale ObligatoriiAurelia Farcas100% (1)

- Bilet 798 - Impozitul Pe SpectacoleDocument20 paginiBilet 798 - Impozitul Pe SpectacoleVizireanu AndreeaÎncă nu există evaluări

- Impozitul Pe ProfitDocument11 paginiImpozitul Pe ProfitXtinaÎncă nu există evaluări

- Aplicatii Salarii Si TVA ActualizatDocument3 paginiAplicatii Salarii Si TVA Actualizatcrets100% (1)

- Referat Fiscal Impozitul Pe VenitDocument18 paginiReferat Fiscal Impozitul Pe VenitaniishoaraÎncă nu există evaluări

- Impozit Pe VenitDocument59 paginiImpozit Pe VenitDiana AgavriloaieÎncă nu există evaluări

- Contabilitatea Decontarii Cu SalariatiiDocument129 paginiContabilitatea Decontarii Cu SalariatiiIstrate RamonaÎncă nu există evaluări

- Contabilitatea Contributiilor SocialeDocument3 paginiContabilitatea Contributiilor SocialePinga FlorinÎncă nu există evaluări

- Licenta Lavinia FinalDocument47 paginiLicenta Lavinia FinalLivia Andreea MemetÎncă nu există evaluări

- Auditul Intern Şi Controlul Financiar PreventiveDocument55 paginiAuditul Intern Şi Controlul Financiar Preventiveroxana1967Încă nu există evaluări

- Cursul 6-7 Consultanta Fiscala Privind Impozitul Pe ProfitDocument18 paginiCursul 6-7 Consultanta Fiscala Privind Impozitul Pe ProfitAlexandra RusuÎncă nu există evaluări

- Impozitarea Veniturilor de Natura SalarialăDocument10 paginiImpozitarea Veniturilor de Natura Salarialămihaela.apatachioaeÎncă nu există evaluări

- Seminar3 - Finante Publice FabbvDocument8 paginiSeminar3 - Finante Publice FabbvCristina AnghelescuÎncă nu există evaluări

- Impozitul Pe Venitul Din Salari1Document7 paginiImpozitul Pe Venitul Din Salari1Carmen MihaelaÎncă nu există evaluări

- Diurne 18 IulDocument3 paginiDiurne 18 IulExpert Contabil TargovisteÎncă nu există evaluări

- Deducerea Personală 2018Document4 paginiDeducerea Personală 2018gvgbtÎncă nu există evaluări

- Legislatie Deduceri Personale de BazaDocument9 paginiLegislatie Deduceri Personale de Bazamarbox24Încă nu există evaluări

- Impozitul Pe Venit. (Conspecte - MD)Document57 paginiImpozitul Pe Venit. (Conspecte - MD)Kristina Verdes100% (1)

- Calculul Si Contabilitatea Salariilor-Proiectarea Unui Sistem InformaticDocument40 paginiCalculul Si Contabilitatea Salariilor-Proiectarea Unui Sistem InformaticAurora Oprea100% (1)

- Deducere PersonalaDocument3 paginiDeducere PersonalaRoxana IliescuÎncă nu există evaluări

- Curs Fiscalitate ID 2018-2019 Partea A IIaDocument26 paginiCurs Fiscalitate ID 2018-2019 Partea A IIaCfep ProiectÎncă nu există evaluări

- Referat Expertiza Financiara Si ContabilaDocument18 paginiReferat Expertiza Financiara Si ContabilaMihaela IoanaÎncă nu există evaluări

- Elaborarea Bugetelor LocaleDocument4 paginiElaborarea Bugetelor LocaleMihaela IoanaÎncă nu există evaluări

- Referat Piata Forex Partea 1 Partea2Document15 paginiReferat Piata Forex Partea 1 Partea2Mihaela IoanaÎncă nu există evaluări

- Referat Fuziunea Prin AbsorbtieDocument16 paginiReferat Fuziunea Prin AbsorbtieMihaela IoanaÎncă nu există evaluări

- Elaborarea Bugetelor LocaleDocument4 paginiElaborarea Bugetelor LocaleMihaela IoanaÎncă nu există evaluări

- Proiect Disciplina Audit Financiar ContabilDocument13 paginiProiect Disciplina Audit Financiar ContabilMihaela IoanaÎncă nu există evaluări

- Referat Fuziunea Prin AbsorbtieDocument16 paginiReferat Fuziunea Prin AbsorbtieMihaela IoanaÎncă nu există evaluări

- Primii Pasi in Contabilitate NR 2 PDFDocument42 paginiPrimii Pasi in Contabilitate NR 2 PDFGeo IurietÎncă nu există evaluări

- Evaluarea IntreprinderiiDocument103 paginiEvaluarea IntreprinderiiMihaela Ioana100% (3)

- Ghid - Educatie Financiara - Partea III-4Document28 paginiGhid - Educatie Financiara - Partea III-4Mihaela IoanaÎncă nu există evaluări

- Educatie Financiara CDS Programa GimnaziuDocument8 paginiEducatie Financiara CDS Programa GimnaziuinabaxanÎncă nu există evaluări

- Planul de Conturi 2020 PDFDocument20 paginiPlanul de Conturi 2020 PDFGaby NicoÎncă nu există evaluări

- Precizări de Natură Financiar-Contabilă Rezultate Din ÎntrebăriDocument6 paginiPrecizări de Natură Financiar-Contabilă Rezultate Din Întrebărimonica donosaÎncă nu există evaluări

- Evaluarea IntreprinderiiDocument103 paginiEvaluarea IntreprinderiiMihaela Ioana100% (3)

- Referat - Sistemul Monetar InternatioanalDocument15 paginiReferat - Sistemul Monetar InternatioanalMihaela IoanaÎncă nu există evaluări

- Referat Drept ComercialDocument13 paginiReferat Drept ComercialMihaela IoanaÎncă nu există evaluări

- Referat - Sistemul Monetar InternatioanalDocument15 paginiReferat - Sistemul Monetar InternatioanalMihaela IoanaÎncă nu există evaluări

- Referat Expertiza FinalDocument18 paginiReferat Expertiza FinalMihaela IoanaÎncă nu există evaluări

- Referat Expertiza FinalDocument18 paginiReferat Expertiza FinalMihaela IoanaÎncă nu există evaluări

- Referat Drept ComercialDocument13 paginiReferat Drept ComercialMihaela IoanaÎncă nu există evaluări

- Legislatie Europeana de MediuDocument140 paginiLegislatie Europeana de MediuMihaela IoanaÎncă nu există evaluări

- Studiu de Caz Evaluare IntreprinderiiDocument9 paginiStudiu de Caz Evaluare IntreprinderiiMihaela Ioana100% (1)

- Proiect Economie EuropeanaDocument17 paginiProiect Economie EuropeanaMihaela IoanaÎncă nu există evaluări

- Proiect Economie EuropeanaDocument17 paginiProiect Economie EuropeanaMihaela IoanaÎncă nu există evaluări

- Evaluarea IntreprinderiiDocument103 paginiEvaluarea IntreprinderiiMihaela Ioana100% (3)

- Proiect Economie EuropeanaDocument17 paginiProiect Economie EuropeanaMihaela IoanaÎncă nu există evaluări

- Referat Baze de DateDocument4 paginiReferat Baze de DateMihaela IoanaÎncă nu există evaluări

- Referat Bursa de ValoriDocument20 paginiReferat Bursa de ValoriMihaela Ioana83% (6)

- Evaluarea IntreprinderiiDocument103 paginiEvaluarea IntreprinderiiMihaela Ioana100% (3)