Documente Academic

Documente Profesional

Documente Cultură

Raport de Evaluare

Încărcat de

IasminAkhtarTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Raport de Evaluare

Încărcat de

IasminAkhtarDrepturi de autor:

Formate disponibile

Cuprins

Introducere.........................................................................................................................................3

I Date generale despre evaluare........................................................................................................4

1.1 Numele i prenumele beneficiarului i evaluatorului...............................................................4

1.2 Rezultatele evalurii.................................................................................................................4

1.3 Supoziii i restricii principale.................................................................................................5

II Instruciuni cu privire la procesul de evaluare...............................................................................7

2.1 Aspecte generale.......................................................................................................................7

2.2 Noiuni de baz utilizate n procesul de evaluare.....................................................................7

2.3 Procesul de evaluare.................................................................................................................8

2.4 Metodele de evaluare a bunului imobil..................................................................................10

2.5 Reconcilierea datelor i stabilirea valorii finale.....................................................................15

III Descrierea obiectului evalurii....................................................................................................17

3.1 Caracteristica detaliat a obiectului evalurii.........................................................................17

3.2 Factorii ce influenez valoarea bunului imobil.....................................................................18

VI Estimarea valorii de pia a obiectului........................................................................................20

4.1 Estimarea valorii de pia a obiectului prin metoda cheltuielilor...........................................20

4.2 Estimarea valorii de pia a obiectului prin metoda analizei comparative a vnzrilor..........23

4.3 Reconciliera datelor i estimarea valorii finale......................................................................24

Concluzia.........................................................................................................................................18

Surse bibliografice...........................................................................................................................19

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 2

Mod Coala Semnat Data

Introducere

Terenurile au fost i continu s fie unul din cele mai de baz domenii de investire a

resurselor financiare disponibile. Terenul poate fi procurat, vndut, arendat sau oferit n gestiune.

Valoarea de pia a terenului este strict dependent de amplasarea acestuia i factorii de mediu care

acioneaz asupra lui. n acelai timp, preul terenului este dependent de destinaia acestuia

(construcie sau agricol), existena sau lipsa sistemelor de comunicaie, posibilitile de conectare

la utiliti, etc.

Procesul de evaluare este un proces ce prevede stabilirea valorii obiectului evalurii. Acesta

este bazat pe metodele tiinifice care corespund legislaiei n vigoare a Republicii Moldova ct i a

standardelor internaionale.

Activitatea de evaluare i capt independena odat cu adoptarea legii cu privire la

activitatea de evaluare Nr. 989-XV din 18.04.2002, aceasta prevede drepturile i obligaiunile

persoanei care efectueaz activitatea de estimare a bunului imobil.

Procesul de evaluare este reglementat n Republica Moldova de urmtoarele acte normativa

i legislative:

Codul civil al Republicii Moldova;

Legea Nr. 989-XV din 18.04.2002;

Hotrrea Guvernului Nr. 958 din 4.08.2003 cu privire la aprobarea regulamentului

provizoriu privind evaluarea bunurilor imobile;

SM Nr. 249 : 2004, sistem unic de evaluarea patrimoniului.

Lucrarea va fi structurat n patru capitole. Primul i al doliea capitol vor cuprinde datele

generale despre beneficiar i evaluator precum i rezultatele evalurii, despre procesul de evaluare,

metodele aplicate pentru estimarea valorii de pia a obiectului evalurii, la fel vor fi expuse

noiunile i termenii utilizai ntr-un proces de evaluare precum i subpoziiile i restriciile

principale. La fel se va descrie metodologia de estimare a valorii de pia a bunurilor imobiliare,

aici vor fi descrise teorectic metodele de evaluare i etapele lor de desfurare. Urmtorul capitol

va cuprinde descrierea detaliat a obiectului evalurii cu vederea de sus a acestuia. Capitolul al

patrulea va cuprinde estimarea valorii prin metodele de evaluare i reconcilierea datelor i

estimrea valorii finale.

Scopuri:

- Elaborarea unui raport de evaluare;

- Aplicarea cunotinelor teoretice n practic;

- Elaborarea raportului de evaluare n conformitate cu legea n vigoare;

- Dezvoltarea capacitilor de a opera cu informaia de pe piaa imobiliar.

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 3

Mod Coala Semnat Data

I Date generale despre evaluare

1.1Numele i prenumele beneficiarului i evaluatorului

Tabel nr. 1.1 Rechizitele prilor procesului de evaluare

Nr. Indicatorii Caracteristicele

1 Numele i prenumele beneficiarului Calmcov Vladislav

2 Nemele i prenumele evaluatorului Akhtar Iasmin

3 Adresa bunului imobil Com. Tohatin, Victoria-Aura, 248

1.2 Rezultatele evalurii

Tabel nr. 1.2 Valorile obinute

Nr. d/o Indicatorii Caracteristici

1 Scopul evalurii Vnzarea-cumprarea obiectului evalurii

2 Caracterizarea succint a obiectului Cas de livad cu 2 nivele i mansard,

Evalurii materialul de construcie blocuri de calcar

3 Dreptul evaluat Proprietate privat

4 Data ntocmirii contractului 18.01.2016

5 Data inspectrii obiectului 18.01.2016

6 Data evalurii 18.01.2016

7 Baza de evaluare De pia

8 Moneda evaluii Lei R. M.

9 Ratele de schimb

Dolar 20,67

Euro 22,54

10 Metoda cheltuielilor /Lei 877320 / 38923

11 Metoda analizei comparative a 808397 / 35865

vnzrilor /Lei

12 Valoarea de pia estimat pentru 848765 / 37656

vnzare /Lei

1.3 Supoziii i restricii principale

Conform Regulamentului provizoriu cu privire la evaluarea bunurilor imobile, condiiile

limitative

Verif. Pacanreprezint

Angela constrngerile impuse asupra evalurii bunului imobil de ctre evaluator Coala

sau

Efec Akhtar Iasmin PC 01 2552 - 2016 4

Mod Coala Semnat Data

benefeciar. Subpoziiile i restriciile raportului de evaluare sunt stabilite cu scopul de a proteja

interesele benefeciarului i a evaluatorului care sunt:

Prezena raportului este valabil timp de 90 de zile de la data evalurii i este valabil numai

integral i n scopurile indicate n el;

Evaluatorul nu poart rspundere pentru destinarea juridic a drepturilor asupra proprietii

evaluate sau pentru chestiuni ce in de examinarea drepturilor de proprietate. Dreptul proprietii

evaluate se consider autotehnic. Proprietatea evaluat se consider liber de orice pretenii sau

restricii n afar de cele indicate n raport;

Evaluatorul presupune lista oricror factori ascuni care influeneaz evaluarea i starea

proprietii. Evaluatorul nu poart rspunderea pentru existena unor asemenea factori ascuni, nici

necesitatea nlturrii lor;

Datele oinute de evaluator i care se cuprinde n raport se consider veridice. Totodat

evaluatorul nu poate s garanteze veridicitatea absolut ai informaiei, de aceea pentru toate datele se

indic surs de informaie;

Nici evaluatorul, nici clientul nu poate folosi raportul astfel dect conform prevederilor

contractului Prestri-servicii de evaluare;

Informaia rezultat evalurii este strict confidenial i poate oferi numai n cazuri prevzute

de legislaie n vigoare n Republica Moldova;

Prerea evaluatorului relativ la valoarea proprietii este valabil numai la data evalurii.

Evaluatorul nu-i asum nici o responsabilitate privind schimbarea factorilor economici, juridici,

sociali, legislative i altor factori care pot intervine dup data evalurii influennd situaie economic

din ar i respectiv valoarea obiectului evalurii;

Evaluatorul nu-i asum nici o responsabilitate pentru existena vreunui contaminant i nici nu

a solicitat o expertiz sau o cercetare tiinific necesar pentru a fi descoperit. Dac ulterior se va

stabili c exist o contaminare pe proprietatea analizat, aceasta ar putea diminua valoarea raportat;

Raportul de evaluare conine opinii profesionale a evaluatorului relativ la valoarea imobilului

i nu prezint garanie c bunul imobiliar va fi comercializat la valoarea indicat n raport.

Evaluarea s-a realizat n baza datelor puse la dispoziie de ctre Proprietar ca urmare a

cererii de date;

Toate informaiile primite au fost considerate ca fiind de ncredere, dar nu ne asumm

rspunderea pentru integritatea i acurateea lor;

Executanii nu-i asum responsabilitatea pentru descrierea juridic a proprietilor care sunt

prezentate de client. Titlurile de proprietate se presupun valabile;

Executanii presupun ca obiectul evaluat este n deplin conformitate cu reglementrile de

mediu;

Executanii nu au realizat expertiza construciei, deci nu-i pot asuma responsabilitatea pentru

viciileascunse ale acesteia;

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 5

Mod Coala Semnat Data

Executanii nu poart nici o rspundere pentru eventuala detectare a unor omisiuni i fraude

(din partea Proprietarului sau a altor tere pri), a unor erori sau a cazurilor de nerespectare a legislaiei

sau a regulamentelor n vigoare;

Executanii nu i asum responsabilitatea pentru factorii economici sau fizici care pot aprea

ulterior datei evalurii i care pot influena opiniile exprimate n aceast lucrare;

Acest raport a fost ntocmit n conformitate cu reglementrile legale, inclusiv de evaluare,

nigoare n Republica Moldova la data evalurii. Modificarea ulterioar a acestor condiii poate afecta

rezultatele prezentului raport de evaluare. Executanii nu vor purta nici o rspundere n cazul unor

asemenea schimbri;

Acest raport nu se poate publica, prezenta n mass-media sau utiliza n alt scop dect cel

stipulat n contract, fr acordul prealabil n scris al Evaluatorului. Evaluatorul i declin orice

responsabilitate care ar rezulta din utilizarea acestui raport n alt scop;

Acest raport nu poate servi ca baz pentru depunere de mrturie n justiie sau n numele

acesteia, atta timp, ct nu a existat o nelegere prealabil n acest sens.

II Instruciuni cu privire la procesul de evaluare

2.1 Aspecte generale

Tabel nr. 2.1 Informaii de baz

Nr. d/o Indicatori Caracteristici

1 Beneficiarul Calmcov Vladislav

2 Evaluatorul Akhtar Iasmin

Licena numrul 786474368 eliberat pe 15.01.2016

3 Data evalurii 18.01.2016

4 Scopul evalurii Estimarea valorii depia pentu vnzare-cumparare

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 6

Mod Coala Semnat Data

Legea cu privire la activitatea de evaluare nr. 989 XV

din 18.04.2002

Legea cu privire la preul normativ i modul de vnzare

cumprare a pmintului nr. 1308 din 25.07.1997

Regulamentul provizoriu cu privire evaluarea bunurilor

imobile nr. 958 din 04.08.2003

Standardele internaionale de evaluare (IVSC)

5 Acte normative Standardele europene de evaluare (EVS)

Regulamentul privind vnzarea-cumprarea terenurilor

aferente nr. 1428 din 16.12.2008

Normele de estimare a uzurii fizice

ICVR 1997, - 1969

6 Documente de baz (anexe) Paaportul tehnic, dosarul cadastral, extrasul din

registrul bunurilor imobile

2.2 Noiuni de baz utilizate n procesul de evaluare

Scopul prezentului raport este aprecierea valorii de pia n scop de vnzare-cumprare a

obiectului evalurii. Fapt pentru care vom definim urmatoarele noiuni:

Data de evaluare dat la care a fost efectuat evaluarea patrimoniului.

Locaiunea - este contractul de locaiune, o parte (locator) se oblig s dea celeilalte pri

(locatar) un bun determinat individual n folosin temporar sau n folosin i poseisune temporar,

iar aceasta se obligs plteasc chierie.

Metoda venitului modul de evaluare a patrimoniului, n baza valorii veniturilor viitoare ce ar

putea fi obinute ca rezultat ala utilizrii bunului.

Metoda analizei comparative a vnzrilor - modul de evaluare a patrimoniului n baza analizei

vnzrilor obiectelor comparabile, fiind efectuate ajustrilor corespunztoare pentru diferena dintre

ele.

Metoda costului- modul de evaluare a patrimoniului n baza costurilor necesare pentru crearea,

modificarea i utilizarea obiectului evalurii, innd cont de toate formele deprecierii.

Obiect al evalurii bunuri imobile, bunuri mobile i drepturi asupra lor; active nemateriale-

drepturi asupra obiectelor proprietii, drepturi de autor, drepturi asupra resurselor naturale, etc.;

ntreprinderi n calitate ce complexe patrimoniale; afaceri (businessul); valori mobiliare; obligaii

debitoare i creditoare; lucrri i servicii; informaii; alte obiecte .

Procesul de evaluare este un sistem complex ce conine toate cercetrile, informaiile,

raionamentele, analizele i concluziile necesare pentru a ajunge la valoarea estimat, reprezentnd o

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 7

Mod Coala Semnat Data

procedura complexa i sistematic urmat de evaluator pentru a oferi un raspuns clientului asupra

valorii.

Raport de evaluare- act ntocmit de evaluator, pe hrtie sau pe support electronic la finele

preocesului de determinare a valorii obiectului evaluat.

Reconcilierea a rezultatelor de evaluare- proces de determinare a valorii finale a obiectului

evalurii.

Uzur fizic- reducere a valorii obiectului evalurii ca rezultat al deteorrii lui sub aciune

factorului temporar i altor factori exteriori( factori fizici, chimici etc.)

Valoarea de pia suma estimat pentru care un obiect al evalurii poate fi schimbat la data

evaluarii intre un cumparator hotarit sa cumpere si un vnztor hotarit sa vinda, dupa un marketing

adecvat, intr-o tranzactie libera, in care fiecare parte va aciona in cunostin de cauza, prudent si far

constringere.

Valoarea de reconstituire- suma cheltuielilor totale necesare pentru crearea unei copii exacte a

cldirii sau a construciei de evaluat, calculat n baza preurilor de pia existente la data evalurii, cu

aplicarea materialelor i tehnologiilor identice celor utilizate pentru construirea obiectului evalurii.

2.3 Procesul de evaluare

Procesul de evaluare reprezint o consecutivitate de proceduri care snt utilizate de ctre

evaluator pentru a estima valoarea bunului imobil.

Procesul de evaluare este constituit din urmtoarele etape:

a) definirea misiunii de evaluare;

b) colectarea i analiza datelor necesare pentru evaluare;

c) aplicarea metodelor de evaluare;

d) reconcilierea valorilor i estimarea valorii finale;

e) elaborarea raportului de evaluare.

1.Definirea misiunii de evaluare este efectuat de evaluator n comun cu beneficiarul

serviciilor de evaluare i are drept scop stabilirea condiiilor i criteriilor de desfurare a lucrrilor de

evaluare. Definirea misiunii de evaluare const din urmtoarele elemente:

a) identificarea obiectului evalurii;

b) identificarea drepturilor patrimoniale asupra obiectului evalurii;

c) identificarea scopului evalurii;

d) definiia tipului valorii estimate;

e) identificarea domeniului de aplicare a rezultatelor evalurii;

f) identificarea condiiilor limitative ce stau la baza evalurii.

2.Colectarea i analiza datelor necesare pentru evaluare. Activitile evaluatorului n cadrul

acestei etape

Verif. Pacan vor ine de studierea pieei imobiliare n general i descrierea obiectului evalurii n

Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 8

Mod Coala Semnat Data

scopul efecturii unei analize detaliate a factorilor de influen asupra valorii lui. Urmtoarele categorii

de date vor fi colectate i analizate de evaluator:

a) datele generale cu caracter economic i social despre regiunea i localitatea n care este

amplasat bunul imobil;

b) datele specifice obiectului evalurii: modul de utilizare, cea mai bun i eficient utilizare a

obiectului evalurii, costurile de construcie, deprecierea, veniturile i cheltuielile operaionale;

c) datele specifice pieei imobiliare: preurile de vnzare i preurile ofertei obiectelor similare,

rata de absorbie, rata spaiilor libere i altele.

3.Aplicarea metodelor de evaluare. Pentru determinarea valorii bunului imobil se vor utiliza

urmtoarele metode: metoda cheltuielilor, metoda analizei comparative a vnzrilor i metoda

veniturilor. n cazul n care utilizarea uneia din metodele menionate nu este posibil, evaluatorul va

argumenta n raportul de evaluare imposibilitatea folosirii metodei respective. n cazul

evalurii diferitor tipuri de bunuri imobile, metodele de evaluare se vor aplica n urmtoarea

consecutivitate:

a) pentru evaluarea bunurilor imobile cu destinaie locativ: metoda analizei comparative a

vnzrilor i metoda cheltuielilor. Pentru evaluarea bunurilor imobile cu destinaie locativ care snt

date n arend poate fi aplicat metoda veniturilor;

b) pentru evaluarea terenurilor, inclusiv terenurile cu destinaie agricol: metoda analizei

comparative a vnzrilor i metoda veniturilor;

c) pentru evaluarea bunurilor imobile cu destinaie comercial - metoda analizei comparative a

vnzrilor, metoda veniturilor i metoda cheltuielilor;

d) pentru evaluarea bunurilor imobile cu destinaie industrial:

- n cazul unei piee dezvoltate - metoda analizei comparative a vnzrilor, metoda veniturilor i

metoda cheltuielilor;

- n cazul unei piee slab dezvoltate sau inexistenei acesteia - metoda cheltuielilor;

e) pentru evaluarea bunurilor imobile unice i specializate - metoda cheltuielilor.

4.Reconcilierea valorilor i estimarea valorii finale

Reconcilierea rezultatelor evalurii presupune c evaluatorul, innd cont de rezultatele

obinute n urma aplicrii metodelor de evaluare, le analizeaz i decide care este valoarea de pia

a obiectului evaluat.

5.Elaborarea raportului de evaluare constituie etapa final a procesului de evaluare. Raportul

de evaluare este un act ntocmit de evaluator i prezentat beneficiarului serviciilor de evaluare prin care

este justificat estimarea valorii bunului imobil.

Raport de evaluare este un document care explic procesul determinrii valorii bunului

imobil. Raportul de evaluare trebuie s conin descrierea obiectului evalurii, alt informaie

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 9

Mod Coala Semnat Data

necesar pentru analiza pieei imobiliare i efectuarea evalurii, rezultatele analizei,

ipotezele i calculele care au condus la determinarea valorii estimate.

Raportul de evaluare este ntocmit n conformitate cu prevederile Legii privind activitatea

de evaluare, standardele internaionale de evaluare i standardele europene de evaluare.

Structura i volumul raportului de evaluare snt determinate de evaluator de sine stttor

sau n comun cu beneficiarul serviciilor de evaluare, i vor depinde de scopul evalurii, utilizarea

ulterioar a rezultatelor evalurii, tipul bunului imobil evaluat i cerinele legislaiei n vigoare.

Pe lng informaia obligatorie prevzut de legislaie, raportul de evaluare poate conine:

fotografii ale bunului imobil evaluat, materiale grafice, rezultatele expertizei tehnice, ecologice

sau oricrei alte expertize efectuate n scopul evalurii, materiale analitice privind evoluia pieei

imobiliare i alt informaie.

Raportul de evaluare trebuie s fie semnat de evaluator, de conductorul ntreprinderii de

evaluare i legalizat cu tampila ntreprinderii.

Raportul de evaluare se ntocmete n dou exemplare, unul se transmite beneficiarului

serviciilor de evaluare, iar altul se pstreaz de ctre ntreprinderea de evaluare timp de cinci ani.

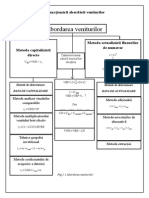

2.4 Metodele de evaluare a bunului imobil

La estimarea valorii de pia a casei de livad cu 2 nivele i mansard se vor aplica

urmtoarele metode de evaluare:

- Metoda cheltuielilor

- Metoda analizei comparative a vnzrilor

- Metoda veniturilor

Fiecare din aceste metode duce la primirea diferitor caracteristici estimative a obiectului.

Ulterior, analiza comparativ a rezultatelor, permite de a aprecia calitile i neajunsurile fiecrei

din metodele aplicate i de a determina valoarea definitiv a obiectului proprietii, n baza

datelor metodei, considerate cea mai eficient.

Metoda cheltuielilor const n estimarea valorii de pia a obiectului evalurii ca totalitatea

cheltuielilor necesare pentru crearea lui n starea curent sau reproducerea calitilor lui de

consum.

Metoda cheltuielilor este aplicat n urmtoarele cazuri:

a) evaluarea bunurilor imobile noi sau construite recent (n acest caz costul construciei,

care include i beneficiul investitorului se apropie de mrimea valorii de pia);

b) evaluarea construciilor nefinisate;

c) analiza tehnico-economic a bunurilor imobile;

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 10

Mod Coala Semnat Data

d) reevaluarea mijloacelor fixe ale ntreprinderilor (n acest caz se va determina valoarea

de reconstituire);

e) argumentarea construciei unor cldiri sau edificii noi;

f) determinarea celei mai bune i eficiente utilizri a obiectului evalurii;

g) evaluarea bunurilor imobile unice i celor cu destinaie special;

h) evaluarea pentru asigurarea bunurilor imobile.

Procesul de determinare a valorii de pia prin metoda cheltuielilor este constituit din

urmtoarele etape:

a) determinarea valorii de pia a terenului fiind considerat liber i disponibil pentru cea

mai bun i eficient utilizare;

b) determinarea valorii construciei considerate noi (valoarea de reconstituire sau

de nlocuire). n valoarea construciei considerate noi snt incluse cheltuielile legate nemijlocit de

construcie, costurile indirecte i beneficiul investitorului;

c) estimarea deprecierii acumulate, ca fiind suma uzurii fizice (recuperabil i

nerecuperabil); deprecierii funcionale (recuperabil i nerecuperabil) i deprecierii economice;

d) estimarea valorii de reconstituire sau de nlocuire, innd cont de mrimea deprecierii

acumulate;

e) estimarea valorii de pia a bunului imobil ca fiind suma valorii de pia a terenului i

valorii de reconstituire sau de nlocuire a construciilor.

Metoda analizei comparative a vnzrilor presupune estimarea valorii de pia a bunului

imobil n baza analizei comparative a bunurilor imobile similare obiectului evalurii care au fost

vndute recent i ajustrii preurilor de vnzare pentru diferenele ntre aceste bunuri i obiectul

evalurii. Metoda respectiv se utilizeaz n cazurile n care exist suficient informaie despre

vnzrile bunurilor imobile similare obiectului evalurii.

Bunurile imobile comparabile trebuie s fie similare obiectului evalurii din punct de

vedere al caracteristicilor funcionale i fizice. n scopul aplicrii metodei analizei comparative a

vnzrilor evaluatorul trebuie s dispun de informaia privind preurile de vnzare sau preurile de

ofert pentru aceste bunuri.

Aplicarea metodei vnzrilor comparabile este efectuat n baza urmtoarei proceduri

standard:

a) colectarea i analiza datelor de pia n scopul selectrii bunurilor imobile comparabile;

b) identificarea unitilor i elementelor de comparaie;

c) determinarea mrimii ajustrilor;

d) comparaia bunului imobil evaluat cu obiectele similare, n scopul ajustrii preurilor de

vnzare;

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 11

Mod Coala Semnat Data

e) analiza preurilor ajustate ale bunurilor imobile comparabile pentru a determina

valoarea de pia a obiectului evalurii.

La etapa colectrii i analizei datelor de pia evaluatorul determin numrul vnzrilor

comparabile necesar pentru analiz. Pentru efectuarea analizei comparative snt suficiente trei

-cinci vnzri, dar cu ct mai mare este numrul vnzrilor analizate cu att este mai exact rezultatul

evalurii.

Preurile bunurilor imobile comparabile snt analizate i corectate n funcie de

asemnri i diferenieri. Urmtoarele elemente de comparaie snt examinate n cadrul metodei

respective:

a) drepturile de proprietate i alte drepturi reale transmise;

b) condiiile de finanare;

c) condiiile tranzaciei;

d) condiiile pieei;

e) amplasarea;

f) caracteristicile fizice;

g) caracteristicile economice;

h) modul de folosin;

i) componentele valorii ce nu snt legate de bunul imobil.

Preul bunului imobil depinde de avantajele obinute odat cu preluarea dreptului de

proprietate asupra lui. Preul de vnzare va fi cel mai mare n cazul transmiterii dreptului de

proprietate absolut asupra terenului i construciei. Apariia unor restricii asupra dreptului de

proprietate (lipsa dreptului de dispoziie a bunului imobil, existena unor grevri a dreptului de

proprietate - servitute etc.) contribuie la reducerea valorii bunului imobil, prin urmare i a preului

de vnzare. Dac dreptul de proprietate asupra obiectului evalurii este absolut, iar dreptul de

proprietate asupra bunului imobil comparabil este grevat de alte drepturi reale, evaluatorul trebuie

s efectueze corectrile respective ale preului de vnzare a obiectului comparabil, mrimea

ajustrii fiind egal cu valoarea de pia a drepturilor adiionale asupra bunului imobil.

Estimarea ajustrii pentru condiiile de finanare depinde de acordul ntre cumprtor i

vnztor privind condiiile efecturii i finanrii tranzaciei. Aceast ajustare este aplicat n

cazurile cnd cumprtorul pltete creditorului dobnd pentru creditul acordat n scopul

procurrii bunului imobil sau cnd vnztorul particip la finanarea tranzaciei, acordnd

cumprtorului un credit ipotecar.

Ajustarea pentru condiiile tranzaciei reflect condiiile atipice ale tranzaciei, cum ar fi

termenii restrni de vnzare a bunului imobil, existena unei relaii speciale ntre prile

implicate n tranzacie: de rudenie, de afaceri sau interese financiare comune.

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 12

Mod Coala Semnat Data

Ajustarea pentru condiiile pieei presupune luarea n considerare a evoluiei preurilor pe

piaa imobiliar n perioada dintre data evalurii i data cnd a fost efectuat vnzarea bunului

imobil comparabil, innd cont de inflaie sau deflaie, modificarea legislaiei fiscale i

legislaiei n general, schimbrile n structura cererii i a ofertei bunurilor imobile i altele.

Ajustarea preurilor pentru amplasare se efectueaz n cazurile n care amplasarea bunului

imobil comparabil difer de amplasarea obiectului evalurii.

Ajustarea pentru caracteristicile fizice este aplicat pentru diferenele ntre caracteristicile

fizice ale obiectelor comparabile i obiectul evalurii, fiind analizat fiecare caracteristic n parte

(elementele constructive, starea bunului imobil, deprecierea construciilor, suprafaa i altele).

Caracteristicile economice snt analizate n cazul evalurii bunurilor imobile care

genereaz venituri. Ele cuprind: cheltuielile operaionale curente, calitatea administrrii bunului,

plata de arend, condiiile i termenele contractului de arend i altele.

Ajustarea preurilor pentru diferenierea modului de folosin se efectueaz n cazul n

care modul de folosin curent al obiectului comparabil difer, dar nu esenial, de modul de

folosin al obiectului evalurii.

Ajustarea pentru componentele valorii ce nu snt legate de bunul imobil se aplic n

cazul n care la tranzacia de vnzare a bunului imobil au participat i alte bunuri ce nu snt

considerate imobile, cum ar fi: utilaje i echipamente de producie, mobilier i altele. Valoarea

acestor componente se separ de valoarea bunului imobil.

Pentru determinarea mrimii ajustrilor se aplic urmtoarele metode:

a) metoda comparaiei pare;

b) metoda analizei datelor secundare;

c) analiza statistic.

Metoda comparaiei pare const n analiza a dou vnzri comparabile pentru a determina

mrimea ajustrii pentru un element de comparaie. n acest caz, bunurile imobile care au

participat n tranzacie trebuie s posede caracteristici identice, cu excepia caracteristicii pentru

care este estimat ajustarea.

Metoda analizei datelor secundare presupune determinarea mrimii ajustrilor n baza

informaiei din rapoartele analitice privind tendinele de dezvoltare a pieei imobiliare, articolele i

publicaiile de specialitate.

Metoda analizei statistice presupune aplicarea tehnicilor economico - matematice de

analiz, n special analiza de regresie i corelare.

n cadrul metodei analizei statistice, evaluatorul poate aplica i alte metode pentru

determinarea mrimii ajustrilor, cum ar fi: metoda analizei grafice, analiza trendului, analiza

costurilor, analiza comparativ relativ, analiza distributiv i altele.

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 13

Mod Coala Semnat Data

Ajustrile snt aplicate pentru majorarea sau diminuarea preurilor bunurilor imobile

comparabile i pot fi exprimate n mrimi absolute sau relative.

Ajustrile snt aplicate n urmtoarea consecutivitate:

a) ajustarea pentru drepturile de proprietate transmise;

b) ajustarea pentru condiiile de finanare;

c) ajustarea pentru condiiile de vnzare;

d) ajustarea pentru condiiile pieei;

e) ajustarea pentru amplasare i caracteristicile fizice.

n procesul aplicrii ajustrilor pentru drepturile de proprietate, condiiile de finanare,

condiiile de vnzare i condiiile pieei, preul de vnzare este recalculat dup fiecare corectare a

elementului de comparaie.

Ajustrile pentru celelalte elemente de comparaie pot fi aplicate n modul stabilit de

evaluator. Preul bunului imobil poate fi recalculat dup ajustarea fiecrui element sau

dup aplicarea tuturor ajustrilor. Modalitatea aplicrii ajustrilor nu va influena rezultatul final.

Metoda veniturilor presupune estimarea valorii bunului imobil n baza venitului

operaional net ce poate fi generat de acest bun n viitor. Aplicarea metodei veniturilor se

efectueaz n dou etape:

a) prognozarea veniturilor viitoare;

b) determinarea valorii prezente a veniturilor viitoare.

Veniturile viitoare pot proveni din urmtoarele surse:

a) plata de arend colectat n urma drii n arend a bunului imobil;

b) veniturile din exploatarea comercial a bunului imobil.

Pentru estimarea veniturilor generate de bunul imobil, de cele mai dese ori se

utilizeaz plata de arend.

n scopul calculrii venitului operaional net este necesar de determinat urmtoarele

tipuri de venituri i cheltuieli legate de funcionarea bunului imobil:

a) venitul brut potenial - venitul ce poate fi generat de bunul imobil n cazul folosirii

tuturor spaiilor disponibile;

b) venitul brut efectiv - venitul ce poate fi obinut n urma funcionrii bunului

imobil, innd cont de nivelul de ocupare a spaiilor i eventualele pierderi la colectarea plii de

arend

c) cheltuielile operaionale - cheltuieli legate de exploatarea i asigurarea funcionrii

normale a bunului imobil. Cheltuielile operaionale snt grupate n urmtoarele categorii:

cheltuielile operaionale fixe, care includ cheltuielile ce nu depind de nivelul de ocupare a

spaiilor (impozitul imobiliar, prima pentru asigurarea bunului imobil i altele);

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 14

Mod Coala Semnat Data

cheltuielile operaionale variabile, care includ cheltuielile ce depind de intensitatea

exploatrii bunului imobil (cheltuieli pentru administrarea bunului imobil, cheltuielile pentru plata

serviciilor comunale i altele);

cheltuieli pentru reparaii i meninere, care includ cheltuielile pentru reparaia curent a

bunului imobil i cheltuielile pentru ntreinerea bunului imobil. Cheltuielile incluse n

aceast categorie poart att un caracter fix ct i variabil (reparaia ascensorului, zugrvirea

pereilor i altele);

cheltuielile operaionale pentru nlocuire, care includ cheltuielile pentru nlocuirea

elementelor uzate ale bunului imobil (acoperiul, instalaiile sanitare - inginereti i altele).

Pentru estimarea venitului operaional net din venitul brut efectiv se vor scdea doar

cheltuielile operaionale care snt suportate de proprietar. La cheltuieli operaionale nu snt

atribuite: deservirea creditului ipotecar, impozitul pe venit i amortizarea mijloacelor fixe.

n cadrul metodei veniturilor snt aplicate dou metode de estimare a valorii:

a) capitalizarea direct;

b) actualizarea fluxurilor de numerar.

2.5 Reconcilierea datelor i stabilirea valorii finale

n procesul de reconciliere a rezultatelor evalurii evaluatorul va determina mrimea valorii

finale a obiectului evalurii.

Procedura de reconciliere este constituit din dou etape:

a) revizuirea poziiilor tehnice i conceptuale ale evalurii, care include explicarea

diferenelor ntre valorile estimate prin aplicarea metodelor de evaluare i determinarea celei mai

credibile valori;

b) estimarea valorii finale.

Revizuirea poziiilor tehnice i conceptuale se bazeaz pe verificarea:

a) corectitudinii selectrii tipului valorii estimate;

b) corectitudinii metodelor aplicate;

c) profunzimii analizei elementelor pieei imobiliare;

d) veridicitii datelor utilizate n analiz;

e) corectitudinii interpretrii i utilizrii datelor;

f) corectitudinii efecturii ajustrilor individuale n cadrul diferitor metode;

g) consistena datelor utilizate n evaluare (rata de cretere a valorii pe parcursul perioadei de

posesie, rata de ajustare a preurilor vnzrilor comparabile pentru inflaie i rata inflaiei anticipate

trebuie s posede un grad nalt de coeren; mrimea uzurii calculate trebuie s corespund vrstei

efective a construciei).

Mrimea

Verif. Pacan Angela valorii finale determinate n procesul de reconciliere va depinde de:

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 15

Mod Coala Semnat Data

a) tipul valorii estimate;

b) informaia disponibil la data evalurii i relevant scopului evalurii;

c) metodele de evaluare aplicate.

n raportul de evaluare, evaluatorul va prezenta temeiul i justificarea pentru selectarea

metodelor de evaluare utilizate i pentru acordarea ponderilor rezultatelor obinute prin diferite

metode n procesul reconcilierii.

Valoarea final a proprietii imobiliare este calculat prin aplicarea mediei ponderate.

Procedura de ponderare poate s se bazeze att pe aplicarea coeficienilor de ponderare ct i pe

aplicarea ponderii relative a valorilor rezultate din aplicarea metodelor de evaluare.

Valoarea final poate fi prezentat ca o cifr concret sau o cifr concret i un interval de

valori. n cazul indicrii intervalului valoric, valoarea minimal i maximal a intervalului nu poate fi

mai mic sau mai mare dect respectiv cea mai mic sau cea mai mare mrime a valorii obinut prin

aplicarea metodelor de evaluare.

III Descrierea obiectului evalurii

3.1 Caracteristica detaliat a obiectului evalurii

Obiectul evalurii reprezint o cas de livad cu 2 nivele i mansard i teren aferent,

amplasat n comuna Tohatin, str. Victoria-Aura, 248 cu numrul cadastral 0146100065.

Casa de livad are 2 nivele i mansard, materialul de contrucie a pereilor snt blocurile

de calcar. Acoperiul este din foi de ardezie, exteriorul este finisat cu tencuial, iar ferestrele snt

din termopan ceea ce garanteaz o izolare fonic i terminc destul de puternic la fel precum i

blocurile de calcar care se consider un material fono i termo izolator. Obiectul evalurii se afl

nt-o stare tehnic bun. Blocul sanitar, buctria i holurile snt finisate cu plci din ceramic, iar

scrile snt executate din lemn. Pereii ncperilor snt finisai cu tapet iar pardoselile cu laminat.

Suprafaa total a casei este de 99,5 m2 iar suprafaa buctriei constituie 13 m2 i terenul aferent

constituie 6,4 ari. La fel snt prezente toate lucrrile edilitare: ap, canalizare, electricitate,

internet, linie de telefon.

Obietul evalurii este amplasat n partea central comunei Tohatin, care se afl la 5 km de

or. Chiinu. Infrastructura este dezvoltat mediu, bunul imobil evaluat este situat la 900 m de

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 16

Mod Coala Semnat Data

coal i grdini pentru copii. n preajm se gsesc mai multe magazine alimentare precum

magazinul Fructe i legume amplasat la 500 m de obiectul evaluat, cteva magazine

Alimentara care se gsesc la 400-600 m de bunul imobil evaluat precum i staii de alimentare

cu combustibil. Datorit faptului c bunul imobil evaluat se afl ntr-o zon ecologic favorabil n

apropierea sa se gsesc cteva spaii pentru odihn precum La Popas, La Hanul lui Vasile care

cuprinde o zon de odihn, restaurant i sal de banchete. Bunul imobil evaluat este situat la 100m

de drum asfaltat. Obiectul evalurii este amplasat favorabil i din punct de vedere a cilor de

transport deoarece n aceast regiune circul rutierele 151 i 159 care fac legtura cu sectorul

Ciocana. La fel circul autobuzele 31 i 38 precum i rutiera 131 care fac legtura cu sectoarele

Ciocana i Centru. Bunul imobil evaluat la fel se afl n raza circulrii transportului din localitile

vecine precum sat. Colonia i Budeti, com. Cruzeti i orice localitate din preajma Vadului-lui-

Vod.

Zona unde este amplasat bunul imobil este o zon favorabil i din punct de vedere

ecologic. La doar cteva sute de metri este situat o pdure, datorit acestui fapt aerul permanent

este curat i proaspt. n apropiere nu snt instalaii de nalt tensiune, nivelul zgomotului este

redus, intensitatea transportului este la nivel mediu precum i fluxul de populaie.

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 17

Mod Coala Semnat Data

Fig.3.1.1 Vederea de sus a bunului imobil supus evalurii

Sursa:geoportal.md

3.2 Factorii ce influenez valoarea bunului imobil

Tabelul nr. 3.2.1 Coeficientul de mrire sau micorare a valorii bunului imobil

Nr. d/o Factorul Coeficientul

1 Nivelul veniturilor populaiei 1,00

2 Distana pn la coal, grdini (900m) 0,90

3 Accesul la transport 1,00

4 Prezena telefonului 1,00

5 Tipul cldirii (planificare individual) 1,23

6 Tipul nclzirii (autonom) 1,30

7 Tipul nodului sanitar(combinat) 0,86

8 nlimea etajului (2,8) 1,00

9 Suprafaa buctriei (13m2) 1,10

10 Stare fizic(bun) 1,00

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 18

Mod Coala Semnat Data

11 Amplasarea n zon ecologic 1,04

12 Materialul de construcie(blocuri din calcar) 1,00

13 Materialul pardoselei (laminat) 1,01

14 Balcon(nefinisat) 1,00

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 19

Mod Coala Semnat Data

VI Estimarea valorii de pia a obiectului

4.1 Estimarea valorii de pia a obiectului prin metoda cheltuielilor

Regulamentul provizoriu privind evaluarea bunurilor imobile nr . 989 din 18.04.2002

prevede urmtoarea formul pentru determinarea valorii de pia prin metoda cheltuielilor:

VP = Vt + (Vr - D) (1)

VP valoarea de pia a bunului imobil supus evalurii;

Vt valoarea terenului;

Vr - valoarea de reconstituire;

D valoarea deprecierii.

Pentru estimarea valorii de pia a bunului imobil ete nevoie de a respecta urmtoarele etape:

Determinarea valorii terenului

Vt = S * B * Tn * k (2)

Vt valoarea terenului;

Tn tariful normativ pentru calcularea preului pmntului de vnzare-cumprare a terenului de

pe lng cas care constituie 621,05 lei/grad-ha;

B gradul de bonitate care la terenul evaluat constituie 49 grade;

k coeficient pentru mbuntirile inginereti ale terenului;

S suprafaa terenului

Vt = 0,0641*49*621,05*0,3*1,13 = 660 lei

a) Determinarea valorii construciei bunului imobil evaluat.

1. Determinarea valorii construciei (cas de locuit).

Vc = C1m3 * V * k3/k * kTVA * kCI * kBI (3)

Vc - valoarea construciei;

C1m3 costul unei uniti de consstrucie determinate conform indicilor comasai pentru

constituite dup anul 1997, tabelul 16;

k3 coeficient de trecere a preurilor din 1991 la trimestrul 1 2015;

k coeficientul de trecere a preulor din 1991 n 1997 i contituie 2,76;

kTVA coeficientul pentru taxa valorii adugate 1,20;

kCI coeficientul pentru cheltuielile indirecte 1,20;

kBI coeficientul pentru beneficiul investitorului 1,15.

Vc = 134,09 * 249,1 * 32,889/2,67 *1,2 *1,2 * 1,15 = 681 349 lei

2. Determinarea uzurii fizice a casei de locuit confom metodei normative.

Starea Greutatea Uzura Procentul de

Nr. Elementele elementului specific % elementului % uzur din

constructive cldire %

1

Verif. Fundaia

Pacan Angela Bun 8 15 1,2

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 20

Mod Coala Semnat Data

2 Pereii Satisfctoare 40 20 8

3 Perei despritori Satisfctoare 7 25 1,75

4 Planeu de pod Bun 5 15 0,75

5 Planeu intermediar Bun 4 15 0,6

6 Acoperi Satisfctoare 7 35 2,45

7 Pardosea et. I Satisfctoare 5 10 0,5

8 Pardosea et. II Satisfctoare 5 10 0,5

9 Ferestre Bun 7 10 0,7

10 Ui Bun 8 10 0,8

11 Scri Satisfctoare 1 15 0,15

12 Sob i instalaii Bun 2 15 0,3

13 Lucrri electrice Bun 1 15 0,15

14 Total - 100 - 16,4

3. Determinarea valorii de reconstituire a casei de locuit.

KUf = 100 16,4 / 100 = 0,836

Vr = Vc * KUf (4)

Vr = 681 349 * 0,836 = 569 608 lei

b) 1. Determinarea valorii construciei (mansard).

Vc = 161,77 * 34,65 * 32,889 / 2,67 * 1,2 * 1,2 * 1,15 = 114 341 lei

2. Determinarea uzurii fizice a mansardei confom metodei normative.

Starea Greutatea Uzura Procentul de

Nr. Elementele elementului specific % elementului % uzur din

constructive cldire %

1 Pereii Bun 37 12 4,44

2 Planeu de pod bun 19 15 2,85

3 Pardoseal Satisfctoare 21 10 2,1

4 Ferestre Bun 4 10 0,4

5 Ui Bun 5 10 0,5

6 Scri Satisfctoare 7 10 0,7

7 Sob Bun - - -

8 Lucrri electrice bun 1 15 0,15

9 Total - 100 - 11,14

3. Determinarea valorii de reconstituire a mansardei.

KUf = 100 11,14 / 100 = 0,889

Vr = Vc * KUf (4)

Vr = 114 341 * 0,889 = 101 649 lei

c) 1. Determinarea valorii construciei (ur).

Vc = 119,59 * 26 * 32,889/2,67 *1,2 *1,2 * 1,15 = 63 426 lei

2. Determinarea uzurii fizice a urei confom metodei normative.

Starea elementului Greutatea Uzura Procentul de

Nr. Elementele specific % elementului % uzur din

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 21

Mod Coala Semnat Data

constructive cldire %

1 Fundaia Bun 20 10 2

2 Perei Satisfctoare 30 20 6

3 Planeu Satisfctoare 15 20 3

4 Acoperi Satisfctoare 18 20 3,6

5 u Satisfctoare 4 20 0,8

6 Lucrri electrice - 1 - -

7 Total Satisfctoare 88 - 15,4

3.Determinarea valorii de reconstituire a urei.

KUf = 100 15,4 / 100 = 0,846

Vr = Vc * KUf (4)

Vr = 63 426 * 0,846= 53 658 lei

d) 1. Determinarea valorii de construcie a beciului (fr intrare).

Vc = 462,24 * 1,9 * 32,889/2,67 *1,2 *1,2 * 1,15 = 178 209 lei

2. Determinarea uzurii fizice a beciului confom metodei normative

Starea Greutatea Uzura Procentul de

Nr. Elementele elementului specific % elementului % uzur din

constructive cldire %

1 Lucrri n sol Bun 24 15 3,6

2 Perei Bun 45 15 6,75

3 Pod Bun 28 15 4,2

4 Pardosea Bun 2 15 0,3

5 Alte lucrri Bun 1 - -

6 Total Bun 100 14,85

3.Determinarea valorii de reconstituire a beciului.

KUf = 100 14,85 / 100 = 0,8515

Vr = Vc * KUf (4)

Vr = 178 209 * 0,8515 = 151 745 lei

Determinarea valorii de pia a bunului imobil evaluat.

Vp = Vt + Vr casei + Vr mansardei + Vr urei + Vr beciului = 660 + 569 608 + 101 649 + 53 658 + 151 745 =

877 320 lei / 38 923

4.2 Estimarea valorii de pia a obiectului prin metoda analizei comparative a

vnzrilor

Tabel informaional al bunurilor imobile similare

Nr. Elemente de comparaie Bunul imobil Bunul imobil Bunul imobil

nr.1 nr.1 nr.1

1 Preul de vnzare 34 000 38 000 46 000

2 Cursul valutar 15.02.2015 23.10.2015 03.12.15 22,13

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 22

Mod Coala Semnat Data

22,40 22,52

3 Amplasarea Tohatin Cruzeti Bcioi

4 Suprafaa total m2 200 125 105

5 Suprafaa terenului ari 6 9 3

6 Tipul repaiei Curent Curent Capital

7 Tipul nclzirii Autonom Autonom Autonom

8 Materialul de construcie Piatr de Piatr de Crmid

calcar calcar

9 Tipul pardoselei parchet laminat laminat

10 Lucrri edilitare Toate Pariale Toate

11 Negocierea preului Negociabil Negociabil Nenegociabil

Metoda analizei comparative a vnzrilor

Nr. Elemente de U/M Bunul imobil Bunul imobil Bunul Bunul imobil

comparaie evaluat nr.1 imobil nr.1 nr.1

1 Preul de vnzare 34 000 38 000 46 000

2 Dreptul de proprietate Deplin Deplin Deplin Deplin

3 Corecia 1,00 1,00 1,00

4 Preul corectat 34 000 38 000 46 000

5 Condiii de finanare De pia De pia De pia De pia

6 Corecie 1,00 1,00 1,00

7 Preul corectat 34 000 38 000 46 000

8 Condiiile tranzaciei De pia De pia De pia De pia

9 Corecie 1,00 1,00 1,00

10 Preul corectat 34 000 38 000 46 000

11 Data tranzaciei 18.02.2016 15.02.2016 23.10.2015 03.12.15

12 Corecie 1,006 1,00 1,06

13 Preul corectat 34 204 38 000 48 760

14 Amplasarea Tohatin Tohatin Cruzeti Bcioi

15 Corecie 1,00 0,96 1,00

16 Suprafaa total m2 99,5 200 125 105

17 Corecie 0,93 0,97 1,00

18 Suprafaa terenului ari 6,41 6 9 3

19 Corecie 1,00 0,95 1,03

20 Tipul reparaiei Curent Curent Curent Capital

21 Corecie 1,00 0,95 0,90

22 Tipul nclzirii Autonom Autonom Autonom Autonom

23 Corecie 1,00 1,00 1,00

24 Materialul construciei Piatr de Piatr de Piatr de Crmid

calcar calcar calcar

25 Corecie 1,00 1,00 0,96

26 Tipul pardoselei laminat parchet laminat laminat

27 Corecie 0,98 1,00 1,00

28 Lucrri edilitare Toate Toate Pariale Toate

29 Corecie 1,00 0,97 1,00

30 Negocierea preului Negociabil Negociabil Negociabil Nenegociabil

31 Corecie 1,00 1,00 0,99

32 Corecia total 0,92 0,81 0,93

33 Pre corectat 31 468 30 780 45 347

34Verif.Valoarea de pia

Pacan Angela / lei 35 865/808397

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 23

Mod Coala Semnat Data

4.3 Reconciliera datelor i estimarea valorii finale

Nr. Indicatori Metoda cheltuielilor Metoda analizei

comparative a vnzrilor

1 Valoarea de pia obinut 877320 808397

2 Corectitudinea selectrii valorii 75 % 25%

utilizate n calcul

3 Corectitudinea metodei aplicate 70% 30%

4 Corectitudinea ajustrilor aplicate 60% 40%

5 Subpoziiile aplicate n calcul 55 % 45%

6 Profunzimea analizei pieii 40 % 60%

7 Profitabilitatea obiectului evaluat 50% 50%

8 Corectitudinea interpretrii i 60% 40%

utilizrii datelor

9 Ponderea 58,57 41,43

10 Valoarea de pia ponderat 513846 334919

11 Valoarea de pia a bunului imobil 848765

Verif. Pacan Angela

Coala

Efec Akhtar Iasmin PC 01 2552 - 2016 24

Mod Coala Semnat Data

Concluzia

n timpul efecturii raportului de evaluare am studiat etapele elaborrii unui raport de

evaluare, utiliznd cunotinele acumulate n cadrul disciplinei Evaluarea bunurilor imobiliare

astfel consolidndu-ne cunotinele teoretice n practic. Am nvat s aplic toate metodele de

estimare a valorii unui bun imobil cu toate aspectele ce in de procesul de evaluare, i am

argumentat imposibilitatea aplicrii unor metode.

Pe parcursul efecturii raportului de evaluare am nvat n special s operez cu informaia

de pe piaa funciar care servete n larg ca o baz de date de unde este posibil de extras o

mulime de date utile n procesul de evaluare. La fel, am nvat suplimentar s lucrez cu

portalurile electronice a organizaiilor precum:

www.gov.md

www.statistica.md

www.geo-portal.md

www.bnm.md

www.cadastru.md

www.lara.md

Am elaborat un Raport de evaluare a unei case de livad amplasat n comuna Tohatin, la

doar 5 km de oraul Chiinu, am aplicat n practic doar 2 metode de estimare a valorii unui

teren: metoda cheltuielilor i metoda analizei comparative a vnzrilor. Metoda veniturilor nu se

aplic n cazul estimrii valorii de pia a caselor de locuit, deoarece acestea nu se dau n chirie

din cauza suprafeei mare i amplasrii de obicei n afara oraelor.

Estimarea valorii obiectului evalurii dat a fost stabilit scopul determinrii valorii de pia a

acestuia, respectiv pentru vnzarea-cumprare. Pentru ntocmirea raportului de evaluare am

analizat cerinele raportului, piaa imobiliar, am cercetat starea fizic a terenului (suprafaa,

elementele constructive i gradul de uzur a acestora, materialul de construcie i altele), apoi l-am

caracterizat din punct de vedere al amplasrii i toate acestea lundu-se n comparaie cu bunuri

imobile similare din aceeai regiune i cu aceeai detinaie.

n cadrul acestei activiti am nvat s aplic n practic totalitatea cunotinelor acumulate

pe parcursul unui an de studii la disciplinele Evaluarea terenurilor i Evaluarea bunurilor

imobiliare, astfel am elaborat un raport de evaluare n conformitate cu legea n vigoare, am aplicat

cunotinele teoretice n practic i mi-am dezvoltat capacitile de a opera cu informaia de pe

piaa imobiliar.

Verif. Pacan Angela

Coala

Efect. Akhtar Iasmin PC 01 2552 - 2016 18

Mod Coala Semnat Data

Surse bibliografice

Acte legislative

1. LEGE Nr. 989 din 18.04.2002 cu privire la activitatea de evaluare.

2. HOTRRE Nr. 958 din 04.08.2003.

Surse internet

1. www.gov.md

2. www.statistica.md

3. www.geo-portal.md

4. www.bnm.md

5. www.cadastru.md

6. www.lara.md

Verif. Pacan Angela

Coala

Efect. Akhtar Iasmin PC 01 2552 - 2016 18

Mod Coala Semnat Data

S-ar putea să vă placă și

- Teren AgricolDocument21 paginiTeren AgricolVasile MironÎncă nu există evaluări

- Model Casa + TerenDocument14 paginiModel Casa + TerenKali KlmÎncă nu există evaluări

- Teza de An Evaluarea Plantatiei de VieDocument29 paginiTeza de An Evaluarea Plantatiei de Vieioana nicolov100% (2)

- SandutaDocument44 paginiSandutaZOOOROÎncă nu există evaluări

- Raportul de EvaluareDocument44 paginiRaportul de EvaluareLudmila VisnevscaiaÎncă nu există evaluări

- Universitatea Tehnică A MoldoveiDocument48 paginiUniversitatea Tehnică A MoldoveivankoaÎncă nu există evaluări

- REevaluare Hancauti Livada Superintensiva 2016Document42 paginiREevaluare Hancauti Livada Superintensiva 2016Botnaru IngaÎncă nu există evaluări

- Cap 2 Analiza Terenului Si A Amplasamentului - CMBU)Document28 paginiCap 2 Analiza Terenului Si A Amplasamentului - CMBU)cml_f20Încă nu există evaluări

- Evaluare ApartamentDocument11 paginiEvaluare ApartamentDrăganM.BeatriceÎncă nu există evaluări

- Analiza Factoriala A Valorii Imobilului Rezidential DSDocument184 paginiAnaliza Factoriala A Valorii Imobilului Rezidential DSGalina AnghelÎncă nu există evaluări

- Evaluarea Unui Imobil PROIECTDocument51 paginiEvaluarea Unui Imobil PROIECTFelicia Anghel100% (1)

- Raport Evaluare ImobilDocument20 paginiRaport Evaluare ImobilInia KandaleÎncă nu există evaluări

- Olga Buzu AbstractDocument45 paginiOlga Buzu AbstractCristyna Plamadeala50% (2)

- FI Lucrari 2021 V3Document6 paginiFI Lucrari 2021 V3Natalia SusanuÎncă nu există evaluări

- Lucrare de Curs 4Document26 paginiLucrare de Curs 4zxcxcdÎncă nu există evaluări

- Evaluarea Bunurilor ImobileDocument9 paginiEvaluarea Bunurilor ImobileOsan Petru AdrianÎncă nu există evaluări

- Raport de Evaluare ANEVARDocument62 paginiRaport de Evaluare ANEVARdoina slamaÎncă nu există evaluări

- Metodele de Evaluare A BIDocument7 paginiMetodele de Evaluare A BIzxcxcdÎncă nu există evaluări

- Raport - Evaluare - NUTRICOM PDFDocument94 paginiRaport - Evaluare - NUTRICOM PDFRamona AndreeaÎncă nu există evaluări

- Imobil Locativ Tipizat Din Municipiu ChisinauDocument49 paginiImobil Locativ Tipizat Din Municipiu ChisinauCristina Lozovan100% (1)

- Evaluarea Businessului Albu SDocument35 paginiEvaluarea Businessului Albu SNatalia SusanuÎncă nu există evaluări

- Teme Tezele de Licenta 2016-2017Document2 paginiTeme Tezele de Licenta 2016-2017alina niteleaÎncă nu există evaluări

- DOINNAAA NouDocument23 paginiDOINNAAA NouElena100% (1)

- Evaluarea FirmeiDocument15 paginiEvaluarea FirmeiMuresanAnna-KarinaÎncă nu există evaluări

- Evaluarea IntrerprinderiiDocument119 paginiEvaluarea IntrerprinderiiAncuta MariaÎncă nu există evaluări

- Cadrul General Al Activitatii de EvaluareDocument17 paginiCadrul General Al Activitatii de EvaluareFlorin Maria ChirilaÎncă nu există evaluări

- Sistemul Cadastral Al Repubicii MoldovaDocument14 paginiSistemul Cadastral Al Repubicii MoldovaNicoleta MirceaÎncă nu există evaluări

- Politici ContabileDocument10 paginiPolitici ContabileTuca Dana100% (1)

- Raport de Evaluare IgorDocument29 paginiRaport de Evaluare IgorNicolae CuciucÎncă nu există evaluări

- Comercial PDFDocument47 paginiComercial PDFAna Leu100% (1)

- Raport EvaluareDocument7 paginiRaport EvaluareAlex AlexutzÎncă nu există evaluări

- Raport de EvaluareDocument92 paginiRaport de EvaluarefloryyynÎncă nu există evaluări

- Analiza Pietei ImobiliareDocument9 paginiAnaliza Pietei ImobiliareIon CucoaraÎncă nu există evaluări

- Evaluare Apartament 3 CamereDocument20 paginiEvaluare Apartament 3 CamereOana Rosu100% (1)

- Evaluarea Pentru Garantarea ImprumutuluiDocument17 paginiEvaluarea Pentru Garantarea Imprumutuluiotto67100% (1)

- Lucrare de An Invest OCDocument58 paginiLucrare de An Invest OCDanielaStaciÎncă nu există evaluări

- Lazarovici Anamaria Nr. Leg. 7380, Tema 3Document43 paginiLazarovici Anamaria Nr. Leg. 7380, Tema 3Anamaria LazaroviciÎncă nu există evaluări

- Raport EvaluareDocument38 paginiRaport Evaluarecris_zamfir100% (1)

- Evaluarea Pentru Garantarea ImprumutuluiDocument11 paginiEvaluarea Pentru Garantarea ImprumutuluiAlexandra Maria FiloteÎncă nu există evaluări

- Referat ESSDocument4 paginiReferat ESSMonica Magdaș100% (1)

- Raport Evaluare Recisev Plast SRL AP. 4Document41 paginiRaport Evaluare Recisev Plast SRL AP. 4rgs20022002Încă nu există evaluări

- Referat Metode de Evaluare A Unei Proprietati Imobiliare (Evaluarea Afacerii) Andi Ciser URSA An 2Document12 paginiReferat Metode de Evaluare A Unei Proprietati Imobiliare (Evaluarea Afacerii) Andi Ciser URSA An 2Andi CiserÎncă nu există evaluări

- Raport de Evaluare Arcvia Minerva Sa Legea 151Document35 paginiRaport de Evaluare Arcvia Minerva Sa Legea 151LILIANAÎncă nu există evaluări

- Casa de LocuitDocument32 paginiCasa de LocuitsacgvÎncă nu există evaluări

- Imobil LocativDocument43 paginiImobil LocativgooseÎncă nu există evaluări

- Raspunsuri - Evaluarea ImobiluluiDocument85 paginiRaspunsuri - Evaluarea ImobiluluiAna MirzaÎncă nu există evaluări

- C U L E G E R E A Indicilor ComasatiDocument15 paginiC U L E G E R E A Indicilor ComasatiangelanistorÎncă nu există evaluări

- Raport Evaluare Bloc LocuinteDocument38 paginiRaport Evaluare Bloc LocuinteAndrei Necula100% (1)

- Raport Evaluare APDocument33 paginiRaport Evaluare APDinu AndreeaÎncă nu există evaluări

- Evaluarea TerenurilorDocument95 paginiEvaluarea TerenurilorPetru Esanu100% (1)

- Proces Verbal Punere in Posesie L247Document1 paginăProces Verbal Punere in Posesie L247Madalina PătruÎncă nu există evaluări

- Lazarovici Anamaria Nr. Leg. 7380, Raport Spatiu ComercialDocument56 paginiLazarovici Anamaria Nr. Leg. 7380, Raport Spatiu ComercialAnamaria LazaroviciÎncă nu există evaluări

- Raportevaluare Corectat 1Document67 paginiRaportevaluare Corectat 1botezatuÎncă nu există evaluări

- Grile Pentru Evaluarea ÎntreprinderiiDocument3 paginiGrile Pentru Evaluarea Întreprinderiianca aiacoboaieiÎncă nu există evaluări

- Vs 44 IMM Scoala de Cooperatie CENTROCOOP Bucuresti 202011Document94 paginiVs 44 IMM Scoala de Cooperatie CENTROCOOP Bucuresti 202011Marga BranÎncă nu există evaluări

- Proiect-Evaluare-Imobiliara - ExempluDocument15 paginiProiect-Evaluare-Imobiliara - Exemplualiris13100% (1)

- Raport de Evaluare, Roxana Itoafa 2 de ScosDocument49 paginiRaport de Evaluare, Roxana Itoafa 2 de ScosItoafa RoxanaÎncă nu există evaluări

- Raport de EvaluareDocument63 paginiRaport de EvaluareMihai CosminÎncă nu există evaluări

- Proiect Apartament BunDocument35 paginiProiect Apartament BunIoana MirunaÎncă nu există evaluări

- Raport de Evaluare FinalizareDocument57 paginiRaport de Evaluare FinalizareAlexandra Maria FiloteÎncă nu există evaluări

- Parvenitismul În Literatura Universală A Sec 19Document7 paginiParvenitismul În Literatura Universală A Sec 19iasminakhtar100% (3)

- Raport TerenuriDocument19 paginiRaport TerenuriIasminAkhtarÎncă nu există evaluări

- Parfum UlDocument2 paginiParfum UliasminakhtarÎncă nu există evaluări

- Barierele ComunicăriiDocument3 paginiBarierele ComunicăriiIasminAkhtarÎncă nu există evaluări

- AfacereDocument3 paginiAfacereIasminAkhtarÎncă nu există evaluări

- Tema AtentiaDocument11 paginiTema AtentiaIasminAkhtarÎncă nu există evaluări

- Asociaţiile Obşteşti Din CSI Şi EuropaDocument10 paginiAsociaţiile Obşteşti Din CSI Şi EuropaIasminAkhtarÎncă nu există evaluări

- Alexandru LăpuşneanulDocument3 paginiAlexandru LăpuşneanulIasminAkhtarÎncă nu există evaluări

- Dragoste ADocument4 paginiDragoste AIasminAkhtarÎncă nu există evaluări

- AmeliorareaDocument2 paginiAmeliorareaIasminAkhtarÎncă nu există evaluări

- Mase Plastice Si PolimeriDocument4 paginiMase Plastice Si PolimeriIasminAkhtarÎncă nu există evaluări

- Metoda VeniturilorDocument18 paginiMetoda VeniturilorIasminAkhtarÎncă nu există evaluări

- ClonareDocument2 paginiClonareIasminAkhtarÎncă nu există evaluări

- Vitamin EleDocument14 paginiVitamin EleIasminAkhtarÎncă nu există evaluări

- Cabanele TuristiceDocument5 paginiCabanele TuristiceIasminAkhtarÎncă nu există evaluări

- Grigore VieruDocument2 paginiGrigore VieruIasminAkhtarÎncă nu există evaluări

- Ursul PolarDocument2 paginiUrsul PolarGhena BujagÎncă nu există evaluări