S-ar putea să vă placă și

- Sinteza Piete de CapitalDocument108 paginiSinteza Piete de CapitalAlina CristinaÎncă nu există evaluări

- 100 FOREX Invatam Si CastigamDocument153 pagini100 FOREX Invatam Si CastigamMarin V100% (1)

- Randament BVBDocument23 paginiRandament BVBSimona NechiforÎncă nu există evaluări

- Analiza TehnicaDocument12 paginiAnaliza TehnicaDiana MunteanuÎncă nu există evaluări

- Suport Curs SIBEX SeptDocument223 paginiSuport Curs SIBEX Septduken27358Încă nu există evaluări

- Analiza Tehnica Si Fundamentala Importanta Si Rolul Acestora in Luarea Deciziei Tranzactionarii OnlineDocument97 paginiAnaliza Tehnica Si Fundamentala Importanta Si Rolul Acestora in Luarea Deciziei Tranzactionarii OnlinepartyanodndmÎncă nu există evaluări

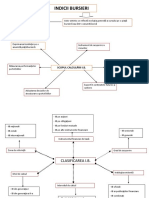

- Indici BursieriDocument32 paginiIndici BursieriLiviu AndreescuÎncă nu există evaluări

- Rapoartele Angajamentele Comercianților (COT) COTBASE COMDocument5 paginiRapoartele Angajamentele Comercianților (COT) COTBASE COMHoratiuBogdanÎncă nu există evaluări

- Despre ForexDocument40 paginiDespre ForexCristianionut PredaÎncă nu există evaluări

- Analiza Fundamentala + Tehnica ATBDocument6 paginiAnaliza Fundamentala + Tehnica ATBAndreea LazarÎncă nu există evaluări

- 100% FOREX. Invatam Si CastigamDocument157 pagini100% FOREX. Invatam Si CastigamRada GeorgeÎncă nu există evaluări

- Gradinita BursieraDocument141 paginiGradinita BursieravioletabulzanÎncă nu există evaluări

- LECTIA 5 (Indicatori Tehnici)Document32 paginiLECTIA 5 (Indicatori Tehnici)yoÎncă nu există evaluări

- Admiral Markets AS Este o Companie Licenţiată În Uniunea Europeană Pentru Derularea Activităţilor de Investiţii Şi Brokeraj Pe Pieţele Financiare GlobaleDocument158 paginiAdmiral Markets AS Este o Companie Licenţiată În Uniunea Europeană Pentru Derularea Activităţilor de Investiţii Şi Brokeraj Pe Pieţele Financiare GlobaleIlie AndriesÎncă nu există evaluări

- Forex CA o Posibila CarieraDocument2 paginiForex CA o Posibila CarieraKelly WilliamsÎncă nu există evaluări

- CTR de Imprumut Engleza-Romana Alupei A.Maria Laura .FB-ID-anul 1Document3 paginiCTR de Imprumut Engleza-Romana Alupei A.Maria Laura .FB-ID-anul 1Dragan GabrielÎncă nu există evaluări

- WINQSBDocument46 paginiWINQSBtehnic1Încă nu există evaluări

- Analiza TehnicaDocument46 paginiAnaliza TehnicaLucrari de licentaÎncă nu există evaluări

- Primii Pasi La BursaDocument14 paginiPrimii Pasi La BursaursupandaÎncă nu există evaluări

- Ionut Fotin-Operatiuni Speculative Pe Piata Burselor de MarfuriDocument56 paginiIonut Fotin-Operatiuni Speculative Pe Piata Burselor de MarfuriDragos EftimieÎncă nu există evaluări

- Graficul Controale Planificate TR IVDocument136 paginiGraficul Controale Planificate TR IVDiana ȘapovalÎncă nu există evaluări

- 1.3.1. Autonom Services Document de Prezentare 4.11.2019 PDFDocument258 pagini1.3.1. Autonom Services Document de Prezentare 4.11.2019 PDFCristina TomaÎncă nu există evaluări

- Analiza Actiunilor - IntroducereDocument64 paginiAnaliza Actiunilor - IntroducerekikiÎncă nu există evaluări

- PortofoliuDocument21 paginiPortofoliuStrajescu NichitaÎncă nu există evaluări

- Indici Bursieri Din RomaniaDocument3 paginiIndici Bursieri Din RomaniaAdela CiutaÎncă nu există evaluări

- Analiza Fundamentala A SN NuclearelectricaDocument15 paginiAnaliza Fundamentala A SN NuclearelectricaDemeter LászlóÎncă nu există evaluări

- Curs 6 Analiza Tehnica Si Analiza FundamentalaDocument2 paginiCurs 6 Analiza Tehnica Si Analiza FundamentalaGiorgiana NicoletaÎncă nu există evaluări

- Mentalitatea in Spatele Tranzactiilor ForexDocument2 paginiMentalitatea in Spatele Tranzactiilor ForexCynthia Goldberg100% (1)

- FFFFFFFFFFFFFFFFFFFFDocument195 paginiFFFFFFFFFFFFFFFFFFFFIonut BogdanÎncă nu există evaluări

- Curs Managementul Pietelor de CapitalDocument95 paginiCurs Managementul Pietelor de CapitalMedina Nicolescu100% (1)

- XTB Actiuni ClasiceDocument6 paginiXTB Actiuni ClasiceDuma TudorÎncă nu există evaluări

- Forex & Analiza Pitchfork Integrata - R PDFDocument12 paginiForex & Analiza Pitchfork Integrata - R PDFmirela-sandaÎncă nu există evaluări

- Lectia 4 - Formatiuni de Intoarcere Trend Si Analiza FundamentalaDocument20 paginiLectia 4 - Formatiuni de Intoarcere Trend Si Analiza FundamentalayoÎncă nu există evaluări

- JurnalulInvestitorului 03.05.2019Document112 paginiJurnalulInvestitorului 03.05.2019Alexandru George Ciubuc100% (1)

- Metoda SharpDocument9 paginiMetoda SharpGindea GabrielÎncă nu există evaluări

- Curs Burse Internationale de MarfuriDocument349 paginiCurs Burse Internationale de MarfuriAnaÎncă nu există evaluări

- Analiza Tehnică - Dicționarul Traderului - XTBDocument5 paginiAnaliza Tehnică - Dicționarul Traderului - XTBtestÎncă nu există evaluări

- Short Selling Sau Vânzarea În LipsăDocument91 paginiShort Selling Sau Vânzarea În LipsăLiviu GogataÎncă nu există evaluări

- Reguli ForexDocument1 paginăReguli ForexCornel OlteanÎncă nu există evaluări

- Bursa 1Document15 paginiBursa 1Daniel IordacheÎncă nu există evaluări

- Trading AutomatDocument1 paginăTrading AutomatDinut Catalin0% (1)

- GHID - Impozitarea Veniturilor Din Investitii - 2022Document39 paginiGHID - Impozitarea Veniturilor Din Investitii - 2022cornel37Încă nu există evaluări

- Suport Curs 5modificatDocument3 paginiSuport Curs 5modificatAdrian Ionut StefanÎncă nu există evaluări

- Analiza Tehnica + Vs Analiza FundamentalaDocument5 paginiAnaliza Tehnica + Vs Analiza FundamentalaAndreea LazarÎncă nu există evaluări

- Folosirea LevieruluiDocument2 paginiFolosirea LevieruluiProject Erch64Încă nu există evaluări

- Portofoliu Bursa Si CriptoDocument3 paginiPortofoliu Bursa Si CriptoRaluca Giurgiu100% (1)

- Figuri de Trend ForexDocument12 paginiFiguri de Trend ForexAlinaDingaÎncă nu există evaluări

- Vechea Scoala de Analiza TehnicaDocument8 paginiVechea Scoala de Analiza TehnicaCapitanu IulianÎncă nu există evaluări

- Piata de Capital PDFDocument64 paginiPiata de Capital PDFIulianabereghiciÎncă nu există evaluări

- Analiza Tehnica Pe Intelesul TuturorDocument77 paginiAnaliza Tehnica Pe Intelesul TuturormarcelÎncă nu există evaluări

- Content Marketing - Alina Ignat - Head of Brand Marketing at VivreDocument26 paginiContent Marketing - Alina Ignat - Head of Brand Marketing at Vivrestart-up.roÎncă nu există evaluări

- Ghidul Complet Pentru Modelele de Preț Pentru Analiza TehnicăDocument36 paginiGhidul Complet Pentru Modelele de Preț Pentru Analiza TehnicăAlexandru Dumitru100% (1)

- Analiza Pentru Deschiderea PozitieiDocument7 paginiAnaliza Pentru Deschiderea PozitieiAdrian Ionut Stefan100% (1)

- Ciclul de viață al produsului: Revoluționăm modul în care vă vindeți produseleDe la EverandCiclul de viață al produsului: Revoluționăm modul în care vă vindeți produseleÎncă nu există evaluări

- Indici BursieriDocument30 paginiIndici BursieriRaluca FloreaÎncă nu există evaluări

- 1 - Piata de CapitalDocument27 pagini1 - Piata de CapitalAnonymous DFCmFkDÎncă nu există evaluări

- Buc - AT1Document39 paginiBuc - AT1EdiÎncă nu există evaluări

- 1668533892-UI 7 - Instrumente Tranzactionate Pe Pietele Bursiere - Titluri Sintetice Și Indicii BursieriDocument10 pagini1668533892-UI 7 - Instrumente Tranzactionate Pe Pietele Bursiere - Titluri Sintetice Și Indicii BursieridimachedanaÎncă nu există evaluări

- Indici BursieriDocument8 paginiIndici BursieriDanny FlÎncă nu există evaluări

- Proiect de Special It Ate FINALDocument44 paginiProiect de Special It Ate FINALMihaela MikyÎncă nu există evaluări

- Curs 9 - Arborele de DecizieDocument19 paginiCurs 9 - Arborele de DecizieNicolaeEduardÎncă nu există evaluări

- Tranzactionarea La BVBDocument24 paginiTranzactionarea La BVBNicolaeEduardÎncă nu există evaluări

- 10 - Tranzactii BursiereDocument16 pagini10 - Tranzactii BursiereNicolaeEduardÎncă nu există evaluări

- 12 - DerivateDocument26 pagini12 - DerivateNicolaeEduardÎncă nu există evaluări

- 9 - Ordine Bursiere + FixingDocument14 pagini9 - Ordine Bursiere + FixingNicolaeEduardÎncă nu există evaluări

- Dividend PoliticaDocument12 paginiDividend PoliticaNicolaeEduardÎncă nu există evaluări

- Finante Publice Tema 7Document1 paginăFinante Publice Tema 7NicolaeEduardÎncă nu există evaluări

- Curs 5Document23 paginiCurs 5NicolaeEduardÎncă nu există evaluări

- Curs 8 - Aplicarea Simularii Monte CarloDocument10 paginiCurs 8 - Aplicarea Simularii Monte CarloNicolaeEduardÎncă nu există evaluări

- Tema1 Covid 19 Fabrica de ConfectiiDocument1 paginăTema1 Covid 19 Fabrica de ConfectiiNicolaeEduardÎncă nu există evaluări

- Curs 1. 2021-2022. FabbvDocument15 paginiCurs 1. 2021-2022. FabbvAdrian TiliÎncă nu există evaluări

- Tema 5 - Sistemul Veniturilor PubliceDocument4 paginiTema 5 - Sistemul Veniturilor PubliceNicolaeEduardÎncă nu există evaluări

- Curs 6Document17 paginiCurs 6NicolaeEduardÎncă nu există evaluări

- Tema 2 - Necesitatea Studierii Finantelor PubliceDocument3 paginiTema 2 - Necesitatea Studierii Finantelor PubliceNicolaeEduardÎncă nu există evaluări

- Tema 8 - IMPOZITELE DIRECTEDocument6 paginiTema 8 - IMPOZITELE DIRECTEAlex MarinÎncă nu există evaluări

- 2019-2020 - FP - Seminar 4+5 - IndicatoriDocument12 pagini2019-2020 - FP - Seminar 4+5 - IndicatoriNicolaeEduardÎncă nu există evaluări

- Clasificare Venituri - AnexanrI - 13012020Document27 paginiClasificare Venituri - AnexanrI - 13012020NicolaeEduardÎncă nu există evaluări

- Tema 10. Imprumuturile de StatDocument6 paginiTema 10. Imprumuturile de StatNicolaeEduardÎncă nu există evaluări

- Tema 11-Curs FPDocument3 paginiTema 11-Curs FPNicolaeEduardÎncă nu există evaluări

- Tema 12 - Datoria PublicăDocument4 paginiTema 12 - Datoria PublicăNicolaeEduardÎncă nu există evaluări

- Tema 7. Elementele Impozitului. Clasificare ImpoziteDocument8 paginiTema 7. Elementele Impozitului. Clasificare ImpoziteAlex MarinÎncă nu există evaluări

- Tema 6 - Notiuni Generale Despre ImpoziteDocument6 paginiTema 6 - Notiuni Generale Despre ImpoziteNicolaeEduardÎncă nu există evaluări

- Tema 9 - IMPOZITELE INDIRECTEDocument4 paginiTema 9 - IMPOZITELE INDIRECTENicolaeEduardÎncă nu există evaluări

- Tema 12 Deficitul BugetarDocument4 paginiTema 12 Deficitul BugetarCristi IpateÎncă nu există evaluări

- Tema 4 - Sistemul Cheltuielilor PubliceDocument6 paginiTema 4 - Sistemul Cheltuielilor PubliceNicolaeEduardÎncă nu există evaluări

- Tema 3-Functiile Finantelor PubliceDocument4 paginiTema 3-Functiile Finantelor PubliceNicolaeEduard100% (1)

- Curpins LicențaDocument3 paginiCurpins LicențaNicolaeEduardÎncă nu există evaluări

- Zi de AprilieDocument1 paginăZi de AprilieNicolaeEduardÎncă nu există evaluări

- Influența Plăților Online Aspura Tranzacționării AcțiunilorDocument10 paginiInfluența Plăților Online Aspura Tranzacționării AcțiunilorNicolaeEduardÎncă nu există evaluări