S-ar putea să vă placă și

- Selectia PortofoliuluiDocument30 paginiSelectia PortofoliuluireisslercsmnÎncă nu există evaluări

- Riscul Si RentabilitateaDocument42 paginiRiscul Si Rentabilitateazaraki88100% (3)

- ABC Investitii Analize Teoria PortofoliuluiDocument6 paginiABC Investitii Analize Teoria PortofoliuluiDaniela DumitrescuÎncă nu există evaluări

- 1182 - Seminar 1 DfbaDocument7 pagini1182 - Seminar 1 DfbaGABRIELA_TUDORAÎncă nu există evaluări

- Portofoliu MODELAREDocument11 paginiPortofoliu MODELARECristiana SilianuÎncă nu există evaluări

- Matematici FinanciareDocument10 paginiMatematici FinanciareAlexandra GalÎncă nu există evaluări

- Curs-5Document10 paginiCurs-5Fixmyphone ContdetestÎncă nu există evaluări

- DocxDocument18 paginiDocxNico BicannÎncă nu există evaluări

- Teoria Portofoliului - Formule PortofoliuDocument4 paginiTeoria Portofoliului - Formule PortofoliuEugenÎncă nu există evaluări

- Toate Subiectele La Teorie-GestiuneDocument11 paginiToate Subiectele La Teorie-GestiuneIoana TinuÎncă nu există evaluări

- M 6. Teoria PortofoliuluiDocument26 paginiM 6. Teoria PortofoliuluiCorina PrigoschiÎncă nu există evaluări

- Modelarea Deciziei de PortofoliuDocument15 paginiModelarea Deciziei de PortofoliuOlaru FlorinÎncă nu există evaluări

- TD Curs 13 BDocument7 paginiTD Curs 13 BMarina Ionua100% (1)

- Metoda Arborelui Decizional L3 L4 AmbalajeDocument36 paginiMetoda Arborelui Decizional L3 L4 AmbalajeUngureanu George0% (2)

- Utilitate Si Aversiune La RiscDocument17 paginiUtilitate Si Aversiune La RiscGabi GaabiÎncă nu există evaluări

- Teoria PortofoliuluiDocument92 paginiTeoria PortofoliuluilaurapapamanoÎncă nu există evaluări

- Recapitulare Modelarea Deciziei de Investitii 2020 PDFDocument8 paginiRecapitulare Modelarea Deciziei de Investitii 2020 PDFElena GeorgianaÎncă nu există evaluări

- Seminar 6. Teoria PortofoliuluiDocument1 paginăSeminar 6. Teoria PortofoliuluiBeniaminÎncă nu există evaluări

- Probleme Rezolvate Gestiunea P 2023Document9 paginiProbleme Rezolvate Gestiunea P 2023Cosmin-Iulian CRINGANUÎncă nu există evaluări

- Aplicatii Rentab Si Risc de PortofoliuDocument15 paginiAplicatii Rentab Si Risc de Portofoliulau2491_917665276Încă nu există evaluări

- M 6. Teoria PortofoliuluiDocument26 paginiM 6. Teoria PortofoliuluiGeorge IonutÎncă nu există evaluări

- Costul Si Structura CapitaluluiDocument12 paginiCostul Si Structura CapitaluluiAlex Dincă100% (2)

- Curs 6Document45 paginiCurs 6Maria Daria FilipacheÎncă nu există evaluări

- Mg. Portofoliu Pentru Curs 3Document8 paginiMg. Portofoliu Pentru Curs 3daniel.grosuÎncă nu există evaluări

- Portofoliu EficientDocument7 paginiPortofoliu EficientAdyna IaruÎncă nu există evaluări

- Seminar 8 - Rentabilitatea Si Riscul Portofoliilor de Valori MobiliareDocument3 paginiSeminar 8 - Rentabilitatea Si Riscul Portofoliilor de Valori MobiliareAndreea Elena VoicuÎncă nu există evaluări

- Pagina 2Document12 paginiPagina 2Lilian IordacheÎncă nu există evaluări

- Aplicatii Capitol Cuantificarea Performantelor PortofoliuluiDocument6 paginiAplicatii Capitol Cuantificarea Performantelor PortofoliuluiMaya IoanaÎncă nu există evaluări

- Cursul 3Document5 paginiCursul 3Sabin FlorinÎncă nu există evaluări

- Proiect-Modelul MarkowitzDocument14 paginiProiect-Modelul MarkowitzMariana RoxiÎncă nu există evaluări

- Seminar - VaR-Gestiunea PortofoliuluiDocument2 paginiSeminar - VaR-Gestiunea PortofoliuluiCoca MirelÎncă nu există evaluări

- Seminar 8 - Rentabilitatea Si Riscul Portofoliilor de Valori MobiliareDocument4 paginiSeminar 8 - Rentabilitatea Si Riscul Portofoliilor de Valori MobiliareNicusor VaduvaÎncă nu există evaluări

- Curs 13-14 ProblemeDocument2 paginiCurs 13-14 ProblemeTinna CondracheÎncă nu există evaluări

- Curs 13-14 ProblemeDocument2 paginiCurs 13-14 ProblemeTinna CondracheÎncă nu există evaluări

- BaremDocument2 paginiBaremIoana TinuÎncă nu există evaluări

- M 6. Teoria PortofoliuluiDocument28 paginiM 6. Teoria PortofoliuluipaulicalejerÎncă nu există evaluări

- Curs 12 Management FinanciarDocument5 paginiCurs 12 Management FinanciarStancioiu LoredanaÎncă nu există evaluări

- C4 Gestiunea Investitiilor FinanciareDocument12 paginiC4 Gestiunea Investitiilor FinanciareIoan GheorgheÎncă nu există evaluări

- Evaluarea Proiectelor de Investiţii - Id - BunDocument7 paginiEvaluarea Proiectelor de Investiţii - Id - Bunlovsetnehes3850Încă nu există evaluări

- Seminar PortofoliuDocument61 paginiSeminar PortofoliuAndreea MÎncă nu există evaluări

- Curs3 ADocument18 paginiCurs3 AbrincadianaÎncă nu există evaluări

- Aplicatii Gestiunea Portofoliului. Buzau 2020Document5 paginiAplicatii Gestiunea Portofoliului. Buzau 2020PaulÎncă nu există evaluări

- 4 Modelul MarkowitzDocument18 pagini4 Modelul Markowitzbaghera231Încă nu există evaluări

- GESTIUNE BANCARA - AplicatiiDocument45 paginiGESTIUNE BANCARA - AplicatiiTeodora ScumpikÎncă nu există evaluări

- Riscul Şi Rentabilitatea Instrumentelor FinanciareDocument8 paginiRiscul Şi Rentabilitatea Instrumentelor FinanciareBeni BenÎncă nu există evaluări

- Modelul MarkowitzDocument5 paginiModelul Markowitzmamulex100% (1)

- Curs 4. Risc Si Rentabilitate - IDocument31 paginiCurs 4. Risc Si Rentabilitate - INicoleta RomanÎncă nu există evaluări

- Econometrie FormuleDocument2 paginiEconometrie FormuleVlad TomaÎncă nu există evaluări

- Cursul 2Document9 paginiCursul 2Sabin FlorinÎncă nu există evaluări

- Restanta FinanteDocument416 paginiRestanta FinanteCarmen Andreea StanÎncă nu există evaluări

- Curs 8Document38 paginiCurs 8Damian CarlaÎncă nu există evaluări

- Testarea Abilității Managerului de PortofoliuDocument13 paginiTestarea Abilității Managerului de PortofoliuAdriana NuțăÎncă nu există evaluări

- C6 - 8.11Document12 paginiC6 - 8.11Adriana NuțăÎncă nu există evaluări

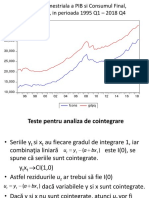

- Analiza Comportamentului Evolutiv Al Seriilor de Date FinanciareDocument39 paginiAnaliza Comportamentului Evolutiv Al Seriilor de Date FinanciareAdriana NuțăÎncă nu există evaluări

- Indicatorii Statistici Ai Seriilor FinanciareDocument23 paginiIndicatorii Statistici Ai Seriilor FinanciareAdriana NuțăÎncă nu există evaluări

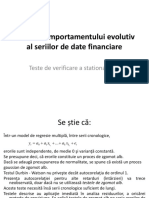

- Teste de Verificare A Staţionarităţii: Pentru Analiza Comportamentului Evolutiv Al Seriilor de DateDocument12 paginiTeste de Verificare A Staţionarităţii: Pentru Analiza Comportamentului Evolutiv Al Seriilor de DateAdriana NuțăÎncă nu există evaluări

- Autocorelaţia Şi StaţionaritateaDocument9 paginiAutocorelaţia Şi StaţionaritateaAdriana NuțăÎncă nu există evaluări

- Laborator 2 - MDFG (Complet)Document28 paginiLaborator 2 - MDFG (Complet)Adriana NuțăÎncă nu există evaluări

- Laborator 8 - MDFGDocument21 paginiLaborator 8 - MDFGAdriana NuțăÎncă nu există evaluări

- Laborator 1.0 - MDFGDocument13 paginiLaborator 1.0 - MDFGAdriana NuțăÎncă nu există evaluări

- Laborator 1 - MDFGDocument19 paginiLaborator 1 - MDFGAdriana NuțăÎncă nu există evaluări

- Laborator 3 - MDFGDocument43 paginiLaborator 3 - MDFGAdriana NuțăÎncă nu există evaluări

- Laborator 3.1 - MDFGDocument24 paginiLaborator 3.1 - MDFGAdriana NuțăÎncă nu există evaluări

- Laborator 2.1 - MDFGDocument13 paginiLaborator 2.1 - MDFGAdriana NuțăÎncă nu există evaluări