S-ar putea să vă placă și

- Societatile de CapitaluriDocument7 paginiSocietatile de CapitaluriAdela BelostecinicÎncă nu există evaluări

- Top 10 Carti de Dezvoltare Profesionala Care Merita CititeDocument2 paginiTop 10 Carti de Dezvoltare Profesionala Care Merita CititeMaia CebanÎncă nu există evaluări

- Metode Şi Tehnici de Control Financiar InternDocument27 paginiMetode Şi Tehnici de Control Financiar InternVictor GrigoritaÎncă nu există evaluări

- Mediul de Marketing Al ÎntreprinderiiDocument10 paginiMediul de Marketing Al ÎntreprinderiiMaia CebanÎncă nu există evaluări

- BraziliaDocument9 paginiBraziliaAndi MartinasÎncă nu există evaluări

- Sistemul Fiscal Al GermanieiDocument4 paginiSistemul Fiscal Al GermanieiIgorBolboceanuÎncă nu există evaluări

- Evaziune Fiscală Legală Si Ilegală Simina Sfica Și Veronica SidorDocument11 paginiEvaziune Fiscală Legală Si Ilegală Simina Sfica Și Veronica Sidorancuta92Încă nu există evaluări

- Sistemul Fiscal in EstoniaDocument8 paginiSistemul Fiscal in EstoniaAdrianÎncă nu există evaluări

- DCI - Toate TemeleDocument70 paginiDCI - Toate TemeleMaia CebanÎncă nu există evaluări

- Tema Soluţionarea Litigiilor Prin ArbitrajDocument6 paginiTema Soluţionarea Litigiilor Prin ArbitrajMaia CebanÎncă nu există evaluări

- CB Tema 5 - Contabilitatea Operațiunilor de DepozitDocument7 paginiCB Tema 5 - Contabilitatea Operațiunilor de DepozitAnișoara Istrati-CreciuneacÎncă nu există evaluări

- Studiul Individual Nr.3 CorespondențăDocument13 paginiStudiul Individual Nr.3 CorespondențăValeria BaltagÎncă nu există evaluări

- Asezarea Si Perceperea Impozitelor Directe 2Document30 paginiAsezarea Si Perceperea Impozitelor Directe 2Anonymous GL51lM65AÎncă nu există evaluări

- SpeteDocument9 paginiSpeteMaia CebanÎncă nu există evaluări

- Impozitul Pe ProfitDocument25 paginiImpozitul Pe Profitadelina deleuÎncă nu există evaluări

- Principiile Randamentului FiscalDocument3 paginiPrincipiile Randamentului FiscalLivyou You LivÎncă nu există evaluări

- Forme de Organizare A MicroeconomieiDocument6 paginiForme de Organizare A MicroeconomieikaposztaAKÎncă nu există evaluări

- Eficienta Cheltuielilor PubliceDocument41 paginiEficienta Cheltuielilor PubliceancasofiaÎncă nu există evaluări

- Tema 6 Contractul de Vinzare InternationalaDocument15 paginiTema 6 Contractul de Vinzare InternationalaMaia Ceban100% (1)

- Izvoarele Dreptului Fiscal - Actiunea in Timp Si SpatiuDocument11 paginiIzvoarele Dreptului Fiscal - Actiunea in Timp Si SpatiuSandra TocilăÎncă nu există evaluări

- Studiu Individual La FINANTEDocument13 paginiStudiu Individual La FINANTEAna ChirițaÎncă nu există evaluări

- Politica Bugetar FiscalaDocument9 paginiPolitica Bugetar FiscalaVidaicoIanaÎncă nu există evaluări

- Baza de ImpozitareDocument101 paginiBaza de Impozitareramonafira100% (1)

- Cerere de Inregistrare A Persoanelor Juridice Dilud A1Document1 paginăCerere de Inregistrare A Persoanelor Juridice Dilud A1Tudor PosticaÎncă nu există evaluări

- Tema 7. Sistemul Veniturilor PubliceDocument10 paginiTema 7. Sistemul Veniturilor PubliceElena ȚărnăÎncă nu există evaluări

- Bugetul de Stat Si Procesul BugetarDocument13 paginiBugetul de Stat Si Procesul BugetarRuban AndrianÎncă nu există evaluări

- Contractul de Societate CivilaDocument2 paginiContractul de Societate CivilaVasile TriponÎncă nu există evaluări

- Tema 10. ASIGURAREA DE RĂSPUNDERE CIVILĂDocument53 paginiTema 10. ASIGURAREA DE RĂSPUNDERE CIVILĂVeronica BlanariÎncă nu există evaluări

- Raport Lunar Privind Evoluția Social-Economică A Republicii MoldovaDocument42 paginiRaport Lunar Privind Evoluția Social-Economică A Republicii MoldovaAgenția de Presă TELEGRAPH.MDÎncă nu există evaluări

- Monica LicentaDocument35 paginiMonica LicentaAlexandru TătărîngăÎncă nu există evaluări

- Informatie Pentru Evaluare: Tema:Șomajul - Dezechilibru MacroeconomicDocument8 paginiInformatie Pentru Evaluare: Tema:Șomajul - Dezechilibru MacroeconomicLuchian DianaÎncă nu există evaluări

- Drepturile Si Obligatiile Asociatilor Comanditati Si Comanditari IntrDocument2 paginiDrepturile Si Obligatiile Asociatilor Comanditati Si Comanditari IntrMiha EllaÎncă nu există evaluări

- Principiile FiscalitatiiDocument1 paginăPrincipiile FiscalitatiiCarmina MihaelaÎncă nu există evaluări

- Aparitia Dreptului AfacerilorDocument4 paginiAparitia Dreptului AfacerilorAdelina RusnacÎncă nu există evaluări

- Tabel Comparativ SNC SC SRL SA Potrivit CC Al RM (05.10.2017)Document3 paginiTabel Comparativ SNC SC SRL SA Potrivit CC Al RM (05.10.2017)Irina DigoriÎncă nu există evaluări

- Structura FinantelorDocument15 paginiStructura FinantelorIlies CiprianÎncă nu există evaluări

- Caracterizarea Generala A Impozitelor Si TaxelorDocument8 paginiCaracterizarea Generala A Impozitelor Si TaxelorAndreea Marza100% (1)

- Brokerii in Republica Moldova. (Conspecte - MD)Document4 paginiBrokerii in Republica Moldova. (Conspecte - MD)dimaÎncă nu există evaluări

- Conservarea Resurselor Naturale Este o Problema Fundamentala A OmeniriiDocument12 paginiConservarea Resurselor Naturale Este o Problema Fundamentala A OmeniriiBya AlecsaÎncă nu există evaluări

- Referat DividendeDocument1 paginăReferat DividendeGrigorie Andrei SergiuÎncă nu există evaluări

- Bugetul de Stat Si Elementele SaleDocument33 paginiBugetul de Stat Si Elementele SaleAlexandra EdÎncă nu există evaluări

- Esenta CredituluiDocument10 paginiEsenta CredituluiПаул РитмÎncă nu există evaluări

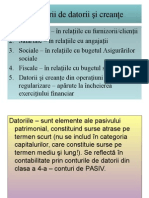

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- ArgumentDocument2 paginiArgumentBrezoianu IasminaÎncă nu există evaluări

- Evaziune Fiscala. (Conspecte - MD)Document7 paginiEvaziune Fiscala. (Conspecte - MD)RaduBraduÎncă nu există evaluări

- 0 Aplicatie Microsoft Access 2007 Baza de Date FarmacieDocument1 pagină0 Aplicatie Microsoft Access 2007 Baza de Date FarmacieCristina Ciută-IonițăÎncă nu există evaluări

- 4 Aplicatii Ale Cererii Si OferteiDocument23 pagini4 Aplicatii Ale Cererii Si OferteiFausta_BorgiaÎncă nu există evaluări

- Test La Dreptul Afacerilor Varianta IDocument3 paginiTest La Dreptul Afacerilor Varianta IМариянаМихайÎncă nu există evaluări

- Curs 2, PatrimoniulDocument4 paginiCurs 2, PatrimoniulEdu EdyÎncă nu există evaluări

- Tema 16 Intreprinderea de Stat Si MunicipalaDocument11 paginiTema 16 Intreprinderea de Stat Si MunicipalaDaniela GîscaÎncă nu există evaluări

- Acreditiv DocumentarDocument83 paginiAcreditiv Documentarmovy76Încă nu există evaluări

- Monopolul Fiscal Si Taxele VamaleDocument24 paginiMonopolul Fiscal Si Taxele VamaleBratu Catalina MihaelaÎncă nu există evaluări

- Asis Manag 2Document18 paginiAsis Manag 2mariaÎncă nu există evaluări

- Abuzul de Pozitie Dominanta...Document7 paginiAbuzul de Pozitie Dominanta...cristiana87Încă nu există evaluări

- BipatridiaDocument5 paginiBipatridiaVictoria MihalceaÎncă nu există evaluări

- Caracteristicile SocietatiiDocument1 paginăCaracteristicile SocietatiiLuchian AdelineÎncă nu există evaluări

- Fundamentarea Teoretica A ImpozitelorDocument9 paginiFundamentarea Teoretica A ImpozitelorLoredana ElenaÎncă nu există evaluări

- Cadrul Juridic Și Statutul Juridic de Funcționare - EseuDocument1 paginăCadrul Juridic Și Statutul Juridic de Funcționare - EseuCosmescu Mario FlorinÎncă nu există evaluări

- Reprezentarea Cifrica A Miscarilor de Valori CA Un Bilant Mobil-Prima Treapta A Metodei ContabilitatiiDocument11 paginiReprezentarea Cifrica A Miscarilor de Valori CA Un Bilant Mobil-Prima Treapta A Metodei ContabilitatiiOVYCRYSÎncă nu există evaluări

- Tema 1 Con. FiscalăDocument109 paginiTema 1 Con. Fiscalăwet-beansÎncă nu există evaluări

- Conceptia JuridicaDocument8 paginiConceptia JuridicaALINA---ELENA POPAÎncă nu există evaluări

- 1682 - Curs 1 - Sistemul FiscalDocument7 pagini1682 - Curs 1 - Sistemul FiscalSteph CsvÎncă nu există evaluări

- Referat Fiscalitate. Impozitele DirecteDocument16 paginiReferat Fiscalitate. Impozitele DirecteTrifan_DumitruÎncă nu există evaluări

- Impozite NotiuniDocument9 paginiImpozite NotiuniMariana VlasÎncă nu există evaluări

- Impozite - Noţiuni GeneraleDocument59 paginiImpozite - Noţiuni GeneraleGutu VictoritaÎncă nu există evaluări

- teza Презентация Microsoft PowerPointDocument9 paginiteza Презентация Microsoft PowerPointOlga MelnicencoÎncă nu există evaluări

- Rezumat La Cartea Arta Negocierii de Chris VossDocument1 paginăRezumat La Cartea Arta Negocierii de Chris VossMaia CebanÎncă nu există evaluări

- Rezerva de Print Harry RezumatDocument1 paginăRezerva de Print Harry RezumatMaia CebanÎncă nu există evaluări

- Declarație de Coproprietar: WWW - Registru.datepersonale - MDDocument1 paginăDeclarație de Coproprietar: WWW - Registru.datepersonale - MDMaia CebanÎncă nu există evaluări

- Ceban Maia PDFDocument7 paginiCeban Maia PDFMaia CebanÎncă nu există evaluări

- Top 10 Carti COMEDYDocument1 paginăTop 10 Carti COMEDYMaia CebanÎncă nu există evaluări

- Scop Obiective Metro ChestionarDocument4 paginiScop Obiective Metro ChestionarMaia CebanÎncă nu există evaluări

- Marketing SWOT KAUFLANDDocument2 paginiMarketing SWOT KAUFLANDMaia CebanÎncă nu există evaluări

- Tema 2. Procese Si Fluxuri FinanciareDocument32 paginiTema 2. Procese Si Fluxuri FinanciareMaia CebanÎncă nu există evaluări

- Tema 3 Politica Financiară La Nivel Macro Şi MicroeconomicDocument29 paginiTema 3 Politica Financiară La Nivel Macro Şi MicroeconomicMaia Ceban100% (1)

- Tema 6. Conţinutul Finanţelor ÎntreprinderiiDocument16 paginiTema 6. Conţinutul Finanţelor ÎntreprinderiiMaia CebanÎncă nu există evaluări

- Tema 3 Problema RezolvataDocument6 paginiTema 3 Problema RezolvataMaia CebanÎncă nu există evaluări

- Tema 1 Aspecte Teoretice Privind FinanteDocument17 paginiTema 1 Aspecte Teoretice Privind FinanteMaia CebanÎncă nu există evaluări

- Criminologie ProiectDocument18 paginiCriminologie ProiectMaia CebanÎncă nu există evaluări

- BibliotecaDocument1 paginăBibliotecaCristinaPancoÎncă nu există evaluări

- Arme de Foc Și BalisticăDocument2 paginiArme de Foc Și BalisticăMaia CebanÎncă nu există evaluări