S-ar putea să vă placă și

- Management, analize, planuri și strategii de afaceriDe la EverandManagement, analize, planuri și strategii de afaceriEvaluare: 3 din 5 stele3/5 (5)

- Lista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriDe la EverandLista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriEvaluare: 5 din 5 stele5/5 (1)

- Ghid Practic pentru Practicienii în InsolvențăDe la EverandGhid Practic pentru Practicienii în InsolvențăÎncă nu există evaluări

- BrutarieDocument44 paginiBrutarieRosu Andra Madalina100% (4)

- Strategia Financiara A FirmeiDocument32 paginiStrategia Financiara A FirmeiMILIRAIFÎncă nu există evaluări

- Curs Gestiunea Financiara A FirmeiDocument73 paginiCurs Gestiunea Financiara A FirmeiEu Si ElÎncă nu există evaluări

- Proiect LichidareDocument15 paginiProiect LichidareTina VlaseÎncă nu există evaluări

- Analiza Si Diagnostic Financiar SC Albalact SADocument21 paginiAnaliza Si Diagnostic Financiar SC Albalact SARodicaÎncă nu există evaluări

- Structură Proiect ,,diagnostic Tehnico-Economic Și Evaluarea afacerii,,TEMADocument13 paginiStructură Proiect ,,diagnostic Tehnico-Economic Și Evaluarea afacerii,,TEMABebicu Mihai100% (1)

- Raport de AuditDocument19 paginiRaport de AuditVioleta MiricaÎncă nu există evaluări

- Paduraru Georgiana CIG 28Document18 paginiPaduraru Georgiana CIG 28Otilia Roxana Oprea50% (2)

- MEDLIFE SADocument23 paginiMEDLIFE SAAdrianaCostacheÎncă nu există evaluări

- Diagnosticul FinanciarDocument35 paginiDiagnosticul FinanciarMariaÎncă nu există evaluări

- Caiet de Sarcini FÎDocument6 paginiCaiet de Sarcini FÎIon CurmeiÎncă nu există evaluări

- Lucru Individual Finantele IntreprinderiiDocument6 paginiLucru Individual Finantele IntreprinderiiMihaela CăldăraruÎncă nu există evaluări

- Lucrul-Individual Audit FinanciarDocument9 paginiLucrul-Individual Audit FinanciarNicoleta CiobanuÎncă nu există evaluări

- Contabilitate 2Document75 paginiContabilitate 2Dya MÎncă nu există evaluări

- Analiza Si Managementul Bilantului La BRDDocument13 paginiAnaliza Si Managementul Bilantului La BRDElena CarabuzÎncă nu există evaluări

- Cimut Andrei SPE21Document17 paginiCimut Andrei SPE21Otilia Roxana OpreaÎncă nu există evaluări

- Situatii Financiare - ModelDocument21 paginiSituatii Financiare - ModelAndreeaAnd andÎncă nu există evaluări

- Cap 3Document20 paginiCap 3SICE VASLUIÎncă nu există evaluări

- Excel ProiectDocument35 paginiExcel ProiectLauCraceaÎncă nu există evaluări

- 132 - Prospectiuni - Situatii Re 2010 OMFDocument45 pagini132 - Prospectiuni - Situatii Re 2010 OMFAnca DuţuleasaÎncă nu există evaluări

- Raport Audit-Proiect FinalDocument23 paginiRaport Audit-Proiect FinalHaiduc IoanÎncă nu există evaluări

- Transgaz SADocument16 paginiTransgaz SAAdrianaCostacheÎncă nu există evaluări

- Raport Anual Supraten 2021Document4 paginiRaport Anual Supraten 2021Виталий ВережанÎncă nu există evaluări

- TEL - 20200813153522 - Raport Semestrial S1 2020 PDFDocument144 paginiTEL - 20200813153522 - Raport Semestrial S1 2020 PDFbuguÎncă nu există evaluări

- Proiect Contabilitate Moromete (Lemnaru) Si TudorDocument13 paginiProiect Contabilitate Moromete (Lemnaru) Si TudorMişuTudorÎncă nu există evaluări

- CNTEE Transelectrica SA Societate Administrată În Sistem DualistDocument103 paginiCNTEE Transelectrica SA Societate Administrată În Sistem DualistRodica CaterÎncă nu există evaluări

- ContabilitateDocument10 paginiContabilitatefjfjfjÎncă nu există evaluări

- Tema 3 - Indicatii EiDocument3 paginiTema 3 - Indicatii EiKinezAndreiÎncă nu există evaluări

- Tema 3 - Indicatii EiDocument3 paginiTema 3 - Indicatii EiKinezAndreiÎncă nu există evaluări

- Analiza Poxzitie Financiare 2022Document2 paginiAnaliza Poxzitie Financiare 2022Marco OneaÎncă nu există evaluări

- HIDRORESV Raport Cauze InsolventaDocument59 paginiHIDRORESV Raport Cauze InsolventaOana RalucaÎncă nu există evaluări

- Fisier de Lucru Spete Seminar - 8Document17 paginiFisier de Lucru Spete Seminar - 8Oana M. PetculescuÎncă nu există evaluări

- Sarcina-individualaFF AvramDocument8 paginiSarcina-individualaFF AvramAlexandra SoltinschiÎncă nu există evaluări

- PracticaDocument93 paginiPracticaTomsa MihaiÎncă nu există evaluări

- Capital Market 2020Document4 paginiCapital Market 2020Виталий ВережанÎncă nu există evaluări

- Proiect Management Financiar Bancar TCFGA IDocument14 paginiProiect Management Financiar Bancar TCFGA IMari ZbarceaÎncă nu există evaluări

- AURA BANK CFBDocument9 paginiAURA BANK CFBMarian GeorgelÎncă nu există evaluări

- Fuziunea Prin Absorbtie A Societatilor ComercialeDocument3 paginiFuziunea Prin Absorbtie A Societatilor ComercialemoiseÎncă nu există evaluări

- SC Concas SaDocument21 paginiSC Concas SaFlorentinaÎncă nu există evaluări

- Transelectrica PDFDocument93 paginiTranselectrica PDFIuliana PaunÎncă nu există evaluări

- Analiza Si Managementul Bilantului La Banca Europe CreditDocument14 paginiAnaliza Si Managementul Bilantului La Banca Europe CreditGeorge BusuricÎncă nu există evaluări

- MED LIFE Q1 2023 ReportDocument83 paginiMED LIFE Q1 2023 ReportMarius MantulescuÎncă nu există evaluări

- CF Curs 9 10 Contabilitatea Decontarilor Cu TertiiDocument46 paginiCF Curs 9 10 Contabilitatea Decontarilor Cu TertiiVeronica ApostoliucÎncă nu există evaluări

- Buletin 2016 6 27 2016 12503 12503 - 2016 PDFDocument42 paginiBuletin 2016 6 27 2016 12503 12503 - 2016 PDFIrina-Maria PopÎncă nu există evaluări

- Introducere in ContabilitateDocument47 paginiIntroducere in ContabilitateMilena ArgintÎncă nu există evaluări

- Raport de Practica StandartDocument33 paginiRaport de Practica StandartTa LulaÎncă nu există evaluări

- Socep Sa 2Document9 paginiSocep Sa 2ungureanu gabrielaÎncă nu există evaluări

- Seminarul 2 - Structura BilanțuluiDocument6 paginiSeminarul 2 - Structura BilanțuluiCristina Andreea MoiseÎncă nu există evaluări

- TRANSI - 20230116170212 - An 10 La 31 12 2022 Preliminata CompletaDocument10 paginiTRANSI - 20230116170212 - An 10 La 31 12 2022 Preliminata CompletaBo PÎncă nu există evaluări

- Raportare-Ungureanu GabrielaDocument18 paginiRaportare-Ungureanu Gabrielaungureanu gabrielaÎncă nu există evaluări

- Referat SiminicaDocument25 paginiReferat SiminicaMIHAI_ANDREEA86Încă nu există evaluări

- Cazul Practic 3 IEP Contabilitate FinanciarăDocument4 paginiCazul Practic 3 IEP Contabilitate FinanciarăScribdTranslationsÎncă nu există evaluări

- ConturiDocument3 paginiConturiMihaela CiuciuleanÎncă nu există evaluări

- PROIECT FINANŢE ŞI CREDITAREtema2Document6 paginiPROIECT FINANŢE ŞI CREDITAREtema2Cristi VasileÎncă nu există evaluări

- Studiu de Caz Auditul Creditelor BancareDocument15 paginiStudiu de Caz Auditul Creditelor BancaredoinaÎncă nu există evaluări

- Proiect LactagDocument15 paginiProiect LactagCristina ChișcaÎncă nu există evaluări

- Seminar 8 - Chelt Venit Finantari-Cont PublicaDocument6 paginiSeminar 8 - Chelt Venit Finantari-Cont PublicaDya MÎncă nu există evaluări

- Seminar 2 - Cont PublicaDocument6 paginiSeminar 2 - Cont PublicaDya MÎncă nu există evaluări

- Seminar 8 - Chelt Venit Finantari-Cont PublicaDocument6 paginiSeminar 8 - Chelt Venit Finantari-Cont PublicaDya MÎncă nu există evaluări

- OrdinDocument3 paginiOrdinDya MÎncă nu există evaluări

- Model Adev Practica Licenta - 1Document1 paginăModel Adev Practica Licenta - 1Dya MÎncă nu există evaluări

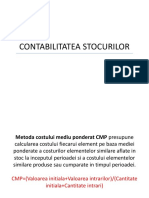

- Contabilitate Stocurilor CMP 22Document10 paginiContabilitate Stocurilor CMP 22Dya MÎncă nu există evaluări

- 25 11 - SeminarDocument5 pagini25 11 - SeminarDya MÎncă nu există evaluări

- Seminar 5 Trezorerie - Cont PublicaDocument6 paginiSeminar 5 Trezorerie - Cont PublicaDya MÎncă nu există evaluări

- Shared NotesDocument2 paginiShared NotesDya MÎncă nu există evaluări

- Curs 1 Organizarea Generala A Activitatii Si Contabilitatii Instituțiilor de Credit. Patrimoniul Instituțiilor de CreditDocument9 paginiCurs 1 Organizarea Generala A Activitatii Si Contabilitatii Instituțiilor de Credit. Patrimoniul Instituțiilor de CreditВио ВиоÎncă nu există evaluări

- Shared Notes-1Document3 paginiShared Notes-1Dya MÎncă nu există evaluări

- Seminar 3 - Investitii 1Document14 paginiSeminar 3 - Investitii 1Dya MÎncă nu există evaluări

- Partea 2. Explicați Pe Scurt Următoarele Valori Ale UEDocument1 paginăPartea 2. Explicați Pe Scurt Următoarele Valori Ale UEDya MÎncă nu există evaluări

- UntitledDocument2 paginiUntitledDya MÎncă nu există evaluări

- Ta 0Document2 paginiTa 0Dya MÎncă nu există evaluări

- Conceptul de Gestiune Financiară Și Sursele de Finanțare Aplicații Practice Din Capitolele I Și IIDocument6 paginiConceptul de Gestiune Financiară Și Sursele de Finanțare Aplicații Practice Din Capitolele I Și IIDya MÎncă nu există evaluări

- ContaDocument10 paginiContaDya MÎncă nu există evaluări

- CanvasDocument11 paginiCanvasDya MÎncă nu există evaluări