S-ar putea să vă placă și

- Lucrari Practice Bazele ContabilitatiiDocument33 paginiLucrari Practice Bazele ContabilitatiiValentin Chifan100% (10)

- 50 de Retete Pentru o Dieta SanatoasaDocument54 pagini50 de Retete Pentru o Dieta SanatoasaMihaela Negut87% (15)

- Lucrarea nr.1 - Bilantul ContabilDocument5 paginiLucrarea nr.1 - Bilantul Contabilmihaela500091% (11)

- Bilant Initial ComertDocument2 paginiBilant Initial ComertDaniel Furtuna100% (1)

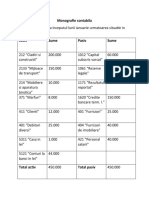

- Monografie Contabila Clasa 1Document3 paginiMonografie Contabila Clasa 1Marian100% (2)

- Lucrarea 2 Conta AprofundataDocument13 paginiLucrarea 2 Conta AprofundataMilena Zaharie100% (1)

- Monografie Contabila - ProiectDocument52 paginiMonografie Contabila - ProiectRoxana Niculai100% (8)

- Bilanț InițialDocument25 paginiBilanț InițialIuliana Hodoroaba100% (5)

- Proiect Bazele ContabilitatiiDocument45 paginiProiect Bazele ContabilitatiiAbalanoaie Macel Ionut100% (3)

- Model Cartea Mare Cu T-Uri, Completat, ContabilitateDocument5 paginiModel Cartea Mare Cu T-Uri, Completat, ContabilitateSimina Andrada100% (2)

- Regularizarea TVADocument11 paginiRegularizarea TVAIoniță ArinaÎncă nu există evaluări

- Contabilitate Financiara TesteDocument15 paginiContabilitate Financiara TesteMihaela CrisÎncă nu există evaluări

- Egalitati ContabileDocument8 paginiEgalitati ContabileIonela Nacu100% (1)

- Bilant Initial Firma ProductieDocument2 paginiBilant Initial Firma ProductieDaniel FurtunaÎncă nu există evaluări

- Proiect BANCARADocument23 paginiProiect BANCARAflorentina DimideschiÎncă nu există evaluări

- Proiect La Disciplina Contabilitate FinanciarăDocument23 paginiProiect La Disciplina Contabilitate FinanciarăCiprian CobuzÎncă nu există evaluări

- Operatii Economico FinanciareDocument5 paginiOperatii Economico FinanciareIsabela PopaÎncă nu există evaluări

- Monografie Contabila ProiectDocument57 paginiMonografie Contabila ProiectValentin Butaru50% (2)

- 6th Central Pay Commission Salary CalculatorDocument15 pagini6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Operatiuni Contabile Proiect Practica de SpecialitateDocument35 paginiOperatiuni Contabile Proiect Practica de SpecialitateCarmenÎncă nu există evaluări

- Egalitati BilantiereDocument10 paginiEgalitati BilantiereIonela Hurghis100% (1)

- Bilantul ContabilDocument6 paginiBilantul ContabilIonuţ Bogdan100% (2)

- T1 Contab de GestiuneDocument17 paginiT1 Contab de GestiuneStephano100% (2)

- PDF Lucrari Practice Bazele Contabilitatii CompressDocument15 paginiPDF Lucrari Practice Bazele Contabilitatii CompressCătălina PortarescuÎncă nu există evaluări

- Atestat Monografie ContabilaDocument22 paginiAtestat Monografie ContabilaGeorgiana NicaÎncă nu există evaluări

- Monografie SC Fizte SRLDocument10 paginiMonografie SC Fizte SRLBanu OanaÎncă nu există evaluări

- Registru JurnalDocument8 paginiRegistru JurnalMarcut EcaterinaÎncă nu există evaluări

- Monografie ContabilaDocument15 paginiMonografie ContabilaMarius Si Ina ErimescuÎncă nu există evaluări

- Balanta de VerificareDocument11 paginiBalanta de VerificareGalan Claudiu100% (3)

- Exemplu Monografie ContabilitateDocument25 paginiExemplu Monografie ContabilitateTraian TurmacÎncă nu există evaluări

- 1 Egalitati BilantiereDocument9 pagini1 Egalitati BilantiereCercel Vassy50% (2)

- Conturi Sintetice Si AnaliticeDocument8 paginiConturi Sintetice Si AnaliticeAndreea DaDeeaÎncă nu există evaluări

- Conturi Sintetice-Conturi AnaliticeDocument4 paginiConturi Sintetice-Conturi AnaliticeCercel Vassy100% (1)

- Egalitati BilantiereDocument14 paginiEgalitati BilantiereLazarean Oana Carmen100% (5)

- Proiect Contabilitate FinanciaraDocument17 paginiProiect Contabilitate FinanciaraAmbrosie Alexandru100% (1)

- Ate 2 Bilant InitialDocument9 paginiAte 2 Bilant InitialSerban Valeriu100% (1)

- Proiect Bazele ContabilitatiiDocument8 paginiProiect Bazele ContabilitatiiAlexandruUrsuÎncă nu există evaluări

- BCDocument16 paginiBCCarmen Francesca BeraruÎncă nu există evaluări

- Surse de Finantarea A Ciclului de ExploatareDocument14 paginiSurse de Finantarea A Ciclului de ExploatareBradatan BogdanÎncă nu există evaluări

- Registru JurnalDocument5 paginiRegistru Jurnaleladee17Încă nu există evaluări

- Tema Bazele ContabilitatiiDocument45 paginiTema Bazele ContabilitatiiAlexandruUrsu67% (3)

- Exercitii ContabilitateDocument7 paginiExercitii ContabilitateDIDASDIDASÎncă nu există evaluări

- Tema Bazele ContabilitatiiDocument21 paginiTema Bazele ContabilitatiiAlexandruUrsuÎncă nu există evaluări

- Proiect Contabilitate FinanciaraDocument107 paginiProiect Contabilitate FinanciaraStephano0% (1)

- Aplicatii RezolvateDocument60 paginiAplicatii RezolvateLipan Paunita100% (1)

- Flux de Trezorerie - ProblemaDocument9 paginiFlux de Trezorerie - Problemaofelia_modigaÎncă nu există evaluări

- Proiect ContaDocument16 paginiProiect ContaHetruc LauraÎncă nu există evaluări

- Tema de Verificare 2Document3 paginiTema de Verificare 2Sabina Budaca100% (1)

- Contabilitate Financiara Partea IIDocument93 paginiContabilitate Financiara Partea IIDaniela DanaÎncă nu există evaluări

- ContaDocument20 paginiContaAna-Maria DanielaÎncă nu există evaluări

- Reflectarea În Contabilitate A Principalelor Operatii Economice (Partea I)Document11 paginiReflectarea În Contabilitate A Principalelor Operatii Economice (Partea I)Magda MariaÎncă nu există evaluări

- Monografie ContabilaDocument4 paginiMonografie ContabilaMihai PetricaÎncă nu există evaluări

- Bazele Contab.c10Document21 paginiBazele Contab.c10RobertÎncă nu există evaluări

- Monografie RezolvataDocument20 paginiMonografie RezolvataAndreea LidiaÎncă nu există evaluări

- Varianta 200710 IoanaDocument17 paginiVarianta 200710 Ioanajohanna2974Încă nu există evaluări

- Tema Contabilitate ANTON IOAN FLORINDocument13 paginiTema Contabilitate ANTON IOAN FLORINAna AntonÎncă nu există evaluări

- Cont A Bi Lit AteDocument17 paginiCont A Bi Lit AtepatrauceanliviuÎncă nu există evaluări

- Diaconu Ariela - Contabilitate An 1, SEM 1Document17 paginiDiaconu Ariela - Contabilitate An 1, SEM 1Ariela DiaconuÎncă nu există evaluări

- ConturileDocument46 paginiConturileAna TudoricaÎncă nu există evaluări

- Contabilitate Financiara IIDocument25 paginiContabilitate Financiara IIsimiongabrielaÎncă nu există evaluări

- S2 Structura Recapitulativa - Contul Si Analiza ContabilaDocument5 paginiS2 Structura Recapitulativa - Contul Si Analiza ContabilaRemus MirÎncă nu există evaluări

- ADocument38 paginiAEduard VerdeșÎncă nu există evaluări

- Petre Ispirescu. Legendele Sau Basmele RomanilorDocument421 paginiPetre Ispirescu. Legendele Sau Basmele Romanilorroxyvulturu100% (1)

- Petre Ispirescu. Legendele Sau Basmele RomanilorDocument421 paginiPetre Ispirescu. Legendele Sau Basmele Romanilorroxyvulturu100% (1)

- Povestiri Fantastice Si SF - Sergiu Somesan PDFDocument95 paginiPovestiri Fantastice Si SF - Sergiu Somesan PDFpopescuraisa100% (1)