S-ar putea să vă placă și

- Metoda Cash-Flow-Ului Net ActualizatDocument12 paginiMetoda Cash-Flow-Ului Net Actualizatmonyk111100% (1)

- Cap 4 Abordarea Prin Venit PDFDocument58 paginiCap 4 Abordarea Prin Venit PDFSarik VladÎncă nu există evaluări

- Cap 3 Abordarea Prin Piata PDFDocument22 paginiCap 3 Abordarea Prin Piata PDFSarik VladÎncă nu există evaluări

- Problema ANCDocument2 paginiProblema ANCMadalina TanasescuÎncă nu există evaluări

- Goal Seek ScenariiDocument35 paginiGoal Seek ScenariiTalida TalidaÎncă nu există evaluări

- Operatii de Regularizare Tva Si Determinare RezultatDocument10 paginiOperatii de Regularizare Tva Si Determinare RezultatAlice MihaiÎncă nu există evaluări

- Fisa Proiect de DiplomaDocument15 paginiFisa Proiect de DiplomaRamona TilibanÎncă nu există evaluări

- Contabilitatea Pe Cale de Dispariție Sau Nu Alexandra Elena CIGDocument5 paginiContabilitatea Pe Cale de Dispariție Sau Nu Alexandra Elena CIGNew Concept Holistique100% (1)

- Contabilitate BancaraDocument31 paginiContabilitate Bancarabragi5skaldÎncă nu există evaluări

- Suport Curs 21 Sept OMFP 1802Document23 paginiSuport Curs 21 Sept OMFP 1802Gabriela BogzaÎncă nu există evaluări

- Modulul 3 PDFDocument355 paginiModulul 3 PDFTanasă TeodorÎncă nu există evaluări

- Alexandru Structura OrganizatoricăDocument4 paginiAlexandru Structura OrganizatoricăRaisa ȚoluÎncă nu există evaluări

- Cat. IV - Evaluarea Intreprinderilor PDFDocument17 paginiCat. IV - Evaluarea Intreprinderilor PDFAdrian Nuta100% (1)

- Ordin de Serviciu Modif RBDocument1 paginăOrdin de Serviciu Modif RBbrodica_1Încă nu există evaluări

- Bazele Contabilitatii, RaspunsuriDocument49 paginiBazele Contabilitatii, RaspunsurimarjanvasileÎncă nu există evaluări

- Tema 2 Cadrul General Pentru Întocmirea Și Prezentarea Situațiilor Financiare Conform IFRSDocument13 paginiTema 2 Cadrul General Pentru Întocmirea Și Prezentarea Situațiilor Financiare Conform IFRSMihaellaMihallachiÎncă nu există evaluări

- Evaluarea Afacerilor Note de CursDocument54 paginiEvaluarea Afacerilor Note de CursCreaza WebsiteuriÎncă nu există evaluări

- TESTE GRILA 1 Evaluarea OrganizatiilorDocument32 paginiTESTE GRILA 1 Evaluarea OrganizatiilorAlexandru CostecÎncă nu există evaluări

- Analiza Geospatiala in Power Map: Proiect Prezentat De: JELIU NICOLETA-VERONICA Nistor Simona Georgiana Vasiliu LaviniaDocument13 paginiAnaliza Geospatiala in Power Map: Proiect Prezentat De: JELIU NICOLETA-VERONICA Nistor Simona Georgiana Vasiliu LaviniaAmp AlexÎncă nu există evaluări

- Restrictii de Integritate de Roluri Si AsocieriDocument4 paginiRestrictii de Integritate de Roluri Si AsocieriIacob NicoletaÎncă nu există evaluări

- Politici Si Tratamente Contabile Privind Recunoasterea Si Evaluarea Activelor Si Datoriilor CurenteDocument13 paginiPolitici Si Tratamente Contabile Privind Recunoasterea Si Evaluarea Activelor Si Datoriilor Curentenela_bestiaÎncă nu există evaluări

- Aplicatii Audit FinDocument11 paginiAplicatii Audit FinOana M. PetculescuÎncă nu există evaluări

- Evaluarea FirmeiDocument12 paginiEvaluarea FirmeiNatalia Sandu100% (1)

- Raspunsuri GrileDocument10 paginiRaspunsuri GrileValy BezneaÎncă nu există evaluări

- Sev 101Document4 paginiSev 101Vințan RalukaÎncă nu există evaluări

- Evalurea IntreprinderiiDocument17 paginiEvalurea IntreprinderiiOana M. PetculescuÎncă nu există evaluări

- Ias, IfrsDocument28 paginiIas, Ifrskmyyyy89Încă nu există evaluări

- Realizarea Unui Proiect de Investitii in Cadrul Firmei S.C. MEGASTAR EXIM S.R.L"Document55 paginiRealizarea Unui Proiect de Investitii in Cadrul Firmei S.C. MEGASTAR EXIM S.R.L"Andreea Gruici Micropigmentare SprânceneÎncă nu există evaluări

- Exercitii Rezolvate 3Document16 paginiExercitii Rezolvate 3Paunas MaduÎncă nu există evaluări

- Contabilitate Decontari IntrabancareDocument8 paginiContabilitate Decontari IntrabancareLuizaÎncă nu există evaluări

- TEMA 2 Valoarea În Timp A BanilorDocument3 paginiTEMA 2 Valoarea În Timp A Banilorany1988Încă nu există evaluări

- Raport Evalure NydawaDocument37 paginiRaport Evalure NydawaEdwardÎncă nu există evaluări

- 3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiDocument14 pagini3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiGinga Dani100% (1)

- 2 Dimensiunile CulturaleDocument4 pagini2 Dimensiunile CulturaleGabriel GriÎncă nu există evaluări

- Planul de Afaceri Al SDocument20 paginiPlanul de Afaceri Al Sjanetweisz100% (3)

- Venitul Net Actualizat PDFDocument11 paginiVenitul Net Actualizat PDFcriminalistÎncă nu există evaluări

- Metoda Capitalizarii VenituluiDocument2 paginiMetoda Capitalizarii VenituluiAna MariaÎncă nu există evaluări

- Curs DCF - 5 - Aspecte Teoretice 2017Document52 paginiCurs DCF - 5 - Aspecte Teoretice 2017Tudorache Silviu Alexandru100% (1)

- IPSAS 9 - Venituri Din Tranzacţii de SchimbDocument4 paginiIPSAS 9 - Venituri Din Tranzacţii de SchimbRichard YoungÎncă nu există evaluări

- Cadrul General Al Activitatii de EvaluareDocument17 paginiCadrul General Al Activitatii de EvaluareFlorin Maria ChirilaÎncă nu există evaluări

- Studiu Caz Metoda ANC Abordare ActiveDocument4 paginiStudiu Caz Metoda ANC Abordare ActiveAndreea CristeaÎncă nu există evaluări

- Diagnosticul OperationalDocument6 paginiDiagnosticul OperationalIulia Andreea100% (1)

- Audit Financiar IntegratDocument38 paginiAudit Financiar IntegratFlory AstanoaeiÎncă nu există evaluări

- Prezentare Generala A S.C. Alro S.A. SlatinaDocument14 paginiPrezentare Generala A S.C. Alro S.A. SlatinaGeorge RaduÎncă nu există evaluări

- Subiecte Audit FinanciarDocument7 paginiSubiecte Audit FinanciarPascu CiprianÎncă nu există evaluări

- Seminar 2-Determinarea Pragului de Rentabilitate A AfaceriiDocument6 paginiSeminar 2-Determinarea Pragului de Rentabilitate A AfaceriiIULIAN ENCUTUÎncă nu există evaluări

- Raport de Evaluare FinalDocument36 paginiRaport de Evaluare FinalAlina Nicoleta100% (1)

- Gestiunea Tranzactiilor Unei Agentii ImobiliareDocument5 paginiGestiunea Tranzactiilor Unei Agentii ImobiliareLicenta Lucrare LicentaÎncă nu există evaluări

- Raport EvaluareDocument48 paginiRaport Evaluarerajadyrajady100% (1)

- Proiect CondmagDocument41 paginiProiect CondmagMadalina RaduÎncă nu există evaluări

- Valoarea in Timp A BanilorDocument6 paginiValoarea in Timp A BanilorChetrone Daniel100% (1)

- Curs FINANTE Partea A V-A CSIEDocument8 paginiCurs FINANTE Partea A V-A CSIERazvan DumitruÎncă nu există evaluări

- Subiectul 3. Bazele Matematicii FinanciareDocument5 paginiSubiectul 3. Bazele Matematicii FinanciareAlexandruDemianÎncă nu există evaluări

- WWW - Referate.ro-Matematici Financiare PPT A1d88Document7 paginiWWW - Referate.ro-Matematici Financiare PPT A1d88Idajkasdj DsakldjaskldjasÎncă nu există evaluări

- Cap5Document16 paginiCap5Снежана МирнаяÎncă nu există evaluări

- Consideratii Generale Despre Tehnica Actualizarii Si CapitalizariiDocument6 paginiConsideratii Generale Despre Tehnica Actualizarii Si CapitalizariiAdelina AlmajanÎncă nu există evaluări

- Cap.2 Alocarea CapitaluluiDocument16 paginiCap.2 Alocarea CapitaluluiLiliana SîrbaÎncă nu există evaluări

- Capitolul V Criterii Financiare Pentru Evaluarea Proiectelor de InvestitiiDocument7 paginiCapitolul V Criterii Financiare Pentru Evaluarea Proiectelor de InvestitiiUno DueÎncă nu există evaluări

- Bazele Matematicii Financiare (Managemnt Financiar)Document10 paginiBazele Matematicii Financiare (Managemnt Financiar)Albina CristianÎncă nu există evaluări

- Valoarea Banilor in TimpDocument11 paginiValoarea Banilor in TimpbiancaÎncă nu există evaluări

- NCML01012005 Rom V1Document68 paginiNCML01012005 Rom V1Ion BotnaruÎncă nu există evaluări

- СP L01.04-2000LDocument24 paginiСP L01.04-2000LIon BotnaruÎncă nu există evaluări

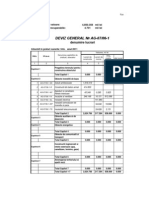

- DEVIZ GENERALexDocument6 paginiDEVIZ GENERALexIon BotnaruÎncă nu există evaluări

- CP L01.03-2000LDocument31 paginiCP L01.03-2000LIon BotnaruÎncă nu există evaluări

- CP L01.01-2001L (Ed2)Document35 paginiCP L01.01-2001L (Ed2)Ion BotnaruÎncă nu există evaluări

- CP L01.02-2000LKDocument12 paginiCP L01.02-2000LKIon BotnaruÎncă nu există evaluări

- Economia Intreprinderii RomDocument157 paginiEconomia Intreprinderii RomIon BotnaruÎncă nu există evaluări

- Curs Formarea Pretului IIIDocument8 paginiCurs Formarea Pretului IIIIon BotnaruÎncă nu există evaluări

- Planificarea Şi Construirea Edificiilor Cu Nivel Mic de EtajeDocument30 paginiPlanificarea Şi Construirea Edificiilor Cu Nivel Mic de EtajeSorina CovaliÎncă nu există evaluări

- DEVIZ GENERALexDocument6 paginiDEVIZ GENERALexIon BotnaruÎncă nu există evaluări

- Curs Formare CostDocument50 paginiCurs Formare CostIon Botnaru100% (1)

- Curs Formare CostDocument50 paginiCurs Formare CostIon Botnaru100% (1)

- Curs Formarea Pretului IDocument19 paginiCurs Formarea Pretului IIon BotnaruÎncă nu există evaluări

- Curs Formarea Pretului IIDocument13 paginiCurs Formarea Pretului IIIon BotnaruÎncă nu există evaluări

- Economia Intreprinderii Curs Universitar Chisinau 2006Document157 paginiEconomia Intreprinderii Curs Universitar Chisinau 2006Tudor CiumasÎncă nu există evaluări

- Normativ and 578-2002 Supra Bet On Are PoduriDocument22 paginiNormativ and 578-2002 Supra Bet On Are PoduricosmivÎncă nu există evaluări

- Structuri Static DeterminateDocument36 paginiStructuri Static DeterminateNightPilgrim100% (9)

- Structuri Static Nedeterminate-CursDocument194 paginiStructuri Static Nedeterminate-CursOvidiu Cristian100% (1)