S-ar putea să vă placă și

- Ideea inovativului matching imobiliar: Intermediere imobiliară simplificată: Matching imobiliar: Intermediere imobiliară eficientă, simplă și profesională printr-un inovativ portal de matching imobiliarDe la EverandIdeea inovativului matching imobiliar: Intermediere imobiliară simplificată: Matching imobiliar: Intermediere imobiliară eficientă, simplă și profesională printr-un inovativ portal de matching imobiliarÎncă nu există evaluări

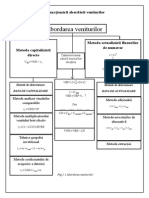

- Abordarea Prin VenitDocument11 paginiAbordarea Prin VenitDoina Cezara AlbuÎncă nu există evaluări

- Idei inovatoare de matching imobiliar: Intermedierea imobiliară pe înțelesul tuturor: Matching imobiliar: Intermedierea imobiliară eficientă, simplă și profesională prin intermediul unui portal inovator de matching imobiliarDe la EverandIdei inovatoare de matching imobiliar: Intermedierea imobiliară pe înțelesul tuturor: Matching imobiliar: Intermedierea imobiliară eficientă, simplă și profesională prin intermediul unui portal inovator de matching imobiliarÎncă nu există evaluări

- Cursuri EBIDocument75 paginiCursuri EBIalexandracostin25Încă nu există evaluări

- O abordare simplă a tranzacționării obligațiunilor: Ghidul introductiv al investițiilor în obligațiuni și al gestionării portofoliului acestoraDe la EverandO abordare simplă a tranzacționării obligațiunilor: Ghidul introductiv al investițiilor în obligațiuni și al gestionării portofoliului acestoraEvaluare: 3 din 5 stele3/5 (1)

- Abordarea VeniturilorDocument15 paginiAbordarea VeniturilorIonela MîrzaÎncă nu există evaluări

- Abordări Metodologice În EvaluareDocument4 paginiAbordări Metodologice În EvaluareAnastasia CioriciÎncă nu există evaluări

- Tema 4Document52 paginiTema 4Victoria TascaÎncă nu există evaluări

- Metode de Evaluare - TeorieDocument17 paginiMetode de Evaluare - TeorievioricaÎncă nu există evaluări

- Metodele de Evaluare A BIDocument7 paginiMetodele de Evaluare A BIzxcxcdÎncă nu există evaluări

- Metoda VeniturilorDocument18 paginiMetoda VeniturilorIasminAkhtarÎncă nu există evaluări

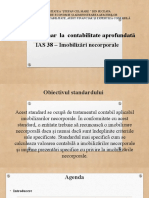

- Ias38Document19 paginiIas38Nicolae CocaÎncă nu există evaluări

- Metodele de Estimare A Valorii Bunurilor Imobile ComercialeDocument15 paginiMetodele de Estimare A Valorii Bunurilor Imobile ComercialeCornel Schiopu0% (1)

- Тema 4 IAS 38 IFRSDocument15 paginiТema 4 IAS 38 IFRSDoina MazureanÎncă nu există evaluări

- PEPITODocument28 paginiPEPITOIstrati MihaiÎncă nu există evaluări

- GEV 500 Si Anexe - Decembrie 2015Document48 paginiGEV 500 Si Anexe - Decembrie 2015lucianm1Încă nu există evaluări

- Regulementul Provizoriu Cu Privire La Evaluare Bunurilor ImobileDocument24 paginiRegulementul Provizoriu Cu Privire La Evaluare Bunurilor ImobileOleacu NathalieÎncă nu există evaluări

- Concurenţei Pe Piaţă, Sunt Relevante Şi Foarte Utile În Previziunea Beneficiilor Viitoare Şi În Estimarea RatelorDocument11 paginiConcurenţei Pe Piaţă, Sunt Relevante Şi Foarte Utile În Previziunea Beneficiilor Viitoare Şi În Estimarea RatelorAlexandr AlexÎncă nu există evaluări

- Active Materiale FBDocument79 paginiActive Materiale FBAlexandra CavcaÎncă nu există evaluări

- Metode de Evaluare - Partea 1 - Metode Patrimoniale PDFDocument35 paginiMetode de Evaluare - Partea 1 - Metode Patrimoniale PDFAna FulgaÎncă nu există evaluări

- Procesul de Evaluarea A Bunurilor Imobile PC (Recovered) CRDocument15 paginiProcesul de Evaluarea A Bunurilor Imobile PC (Recovered) CRION ESANUÎncă nu există evaluări

- Activul Net Contabil CorectatDocument7 paginiActivul Net Contabil CorectatGarrett SmithÎncă nu există evaluări

- Subiecte Fara Rasp RD 2 Ex Eval Intr Ian 2022-2Document5 paginiSubiecte Fara Rasp RD 2 Ex Eval Intr Ian 2022-2Cristi TestingÎncă nu există evaluări

- ContaFinANII FullModuleDocument61 paginiContaFinANII FullModuleMark MarculescuÎncă nu există evaluări

- Cap 5 Abordarea Prin Active PDFDocument154 paginiCap 5 Abordarea Prin Active PDFSarik VladÎncă nu există evaluări

- Teren AgricolDocument21 paginiTeren AgricolVasile MironÎncă nu există evaluări

- Ias 16 - S3Document3 paginiIas 16 - S3Mari PoviÎncă nu există evaluări

- Proiect Final EvaluareDocument15 paginiProiect Final EvaluareandralisaÎncă nu există evaluări

- Estimatiuni - FinalDocument22 paginiEstimatiuni - FinalMarian ButacuÎncă nu există evaluări

- Evaluarea Intreprinderii Studiu de CazDocument29 paginiEvaluarea Intreprinderii Studiu de CazLina Best100% (6)

- ContabilitateaDocument2 paginiContabilitateaElena CristiucÎncă nu există evaluări

- Curs 10 Abordarea Prin Cost TotDocument49 paginiCurs 10 Abordarea Prin Cost TotAdrian Butuc100% (3)

- Raport de EvaluareDocument6 paginiRaport de EvaluareLucrareDe10Încă nu există evaluări

- Studiu de Caz 2Document59 paginiStudiu de Caz 2Alina MargineanuÎncă nu există evaluări

- Studiu de Caz 2Document58 paginiStudiu de Caz 2Alina MargineanuÎncă nu există evaluări

- Imobilizari CorporaleDocument81 paginiImobilizari CorporaleAurelia StaciÎncă nu există evaluări

- Imobilizari CorporaleDocument87 paginiImobilizari CorporaleCristinaBelicova100% (1)

- Evaluarea Patrimoniului in ContabilitateDocument5 paginiEvaluarea Patrimoniului in ContabilitateUrsu Costin GabrielÎncă nu există evaluări

- Metode de Evaluare PatrimonialaDocument32 paginiMetode de Evaluare PatrimonialaAlerim Ucleden50% (2)

- Recunoasterea, Evaluarea Si Controlul Activelor CirculanteDocument51 paginiRecunoasterea, Evaluarea Si Controlul Activelor CirculanteDaniel Florentin100% (1)

- Ias 2Document12 paginiIas 2Rosoiu Alin100% (1)

- Contabilitatea Activelor ImobilizateDocument12 paginiContabilitatea Activelor Imobilizatedenisvas89Încă nu există evaluări

- Cap 21-23Document62 paginiCap 21-23Corina Maria MileaÎncă nu există evaluări

- T4 Tratamente Contabile Aferente Imobilizărilor Corporale (IAS 16)Document81 paginiT4 Tratamente Contabile Aferente Imobilizărilor Corporale (IAS 16)Rotari Olivia100% (1)

- Contab Amortizare ImobilizariDocument43 paginiContab Amortizare ImobilizariMiki MhkÎncă nu există evaluări

- Evaluarea IntreprinderiiDocument11 paginiEvaluarea IntreprinderiiCrina Edith100% (1)

- Imobilizari Corporale Si NecorporaleDocument33 paginiImobilizari Corporale Si NecorporaleCristina-Andreea ChiricaÎncă nu există evaluări

- Abordarea Prin CostDocument4 paginiAbordarea Prin CostPaula CoroiÎncă nu există evaluări

- Studiu de Caz PDFDocument37 paginiStudiu de Caz PDFKristina PotereanuÎncă nu există evaluări

- Tema 11. Cheltuieli PrelegeriDocument4 paginiTema 11. Cheltuieli Prelegericarolina spinuÎncă nu există evaluări

- 1.2. Importanța Managementului Proprietăților ImobiliareDocument2 pagini1.2. Importanța Managementului Proprietăților ImobiliareКристина БулатовичÎncă nu există evaluări

- Tema 2 IMPsuccinta 2020Document20 paginiTema 2 IMPsuccinta 2020Андрей МашкауцанÎncă nu există evaluări

- Activul Net ContabilDocument3 paginiActivul Net ContabilMihaela ElenaÎncă nu există evaluări

- Contabilitate XDocument67 paginiContabilitate XAlexandru CirciuÎncă nu există evaluări

- pdf24 MergedDocument39 paginipdf24 MergedAndreea100% (1)

- Politici Si Tratamente Contabile Privind Recunoasterea Si Evaluarea Activelor Si Datoriilor CurenteDocument13 paginiPolitici Si Tratamente Contabile Privind Recunoasterea Si Evaluarea Activelor Si Datoriilor Curentenela_bestiaÎncă nu există evaluări

- Evaluarea CalculațiaDocument4 paginiEvaluarea CalculațiaОльга ДенченкоÎncă nu există evaluări

- Atestat Evaluarea StocurilorDocument17 paginiAtestat Evaluarea StocurilorBozga Silviu AndreiÎncă nu există evaluări

- Capitolul 3 - Contabilitatea Activelor ImobilizateDocument8 paginiCapitolul 3 - Contabilitatea Activelor ImobilizateBetea DariusÎncă nu există evaluări

- AnuntDocument1 paginăAnuntIon CroitoruÎncă nu există evaluări

- CopertaDocument2 paginiCopertaIon CroitoruÎncă nu există evaluări

- Memoriu ExplicativDocument9 paginiMemoriu ExplicativIon CroitoruÎncă nu există evaluări

- Lucrare de Curs: ,,evaluarea Unui Apartament Din Satul Bozieni În Scop de Vânzare"Document1 paginăLucrare de Curs: ,,evaluarea Unui Apartament Din Satul Bozieni În Scop de Vânzare"Ion CroitoruÎncă nu există evaluări

- Ion 1Document5 paginiIon 1Ion CroitoruÎncă nu există evaluări

- Ion 3 CostDocument5 paginiIon 3 CostIon CroitoruÎncă nu există evaluări

- Ziua Europei - Docxelaborat Croitoru IonDocument2 paginiZiua Europei - Docxelaborat Croitoru IonIon CroitoruÎncă nu există evaluări

- Документ Microsoft WordDocument6 paginiДокумент Microsoft WordZXCVBNMÎncă nu există evaluări

- Baz 2Document3 paginiBaz 2Games Funny MomentsÎncă nu există evaluări

- Baz 2Document3 paginiBaz 2Games Funny MomentsÎncă nu există evaluări

- Документ Microsoft WordDocument2 paginiДокумент Microsoft WordIon CroitoruÎncă nu există evaluări

- Teren AgricolDocument4 paginiTeren AgricolnightbornÎncă nu există evaluări

- Casa de LocuitDocument13 paginiCasa de LocuitIon CroitoruÎncă nu există evaluări

- Casa de LocuitDocument13 paginiCasa de LocuitIon CroitoruÎncă nu există evaluări

- Crăciunul În FranțaDocument4 paginiCrăciunul În FranțaIon CroitoruÎncă nu există evaluări

- Disciplina: Curs General de Construcții: Ministerul Educației, Culturii Și Cercetării Din Rep. MoldovaDocument10 paginiDisciplina: Curs General de Construcții: Ministerul Educației, Culturii Și Cercetării Din Rep. MoldovaIon Croitoru100% (1)

- Mediu GeograficDocument8 paginiMediu GeograficIon CroitoruÎncă nu există evaluări

- Întreprinderea Individuală Este o Activitate Economică Desfășurată de Către o Persoană FizicăDocument3 paginiÎntreprinderea Individuală Este o Activitate Economică Desfășurată de Către o Persoană FizicăKristina KristinaÎncă nu există evaluări

- CV Europass 20190917 IonDocument1 paginăCV Europass 20190917 IonIon CroitoruÎncă nu există evaluări

- Disciplina: Curs General de Construcții: Ministerul Educației, Culturii Și Cercetării Din Rep. MoldovaDocument10 paginiDisciplina: Curs General de Construcții: Ministerul Educației, Culturii Și Cercetării Din Rep. MoldovaIon Croitoru100% (1)

- Disciplina:: Managementul FirmeiDocument5 paginiDisciplina:: Managementul FirmeiIon Croitoru100% (1)

- NoiembrieDocument17 paginiNoiembrieIon CroitoruÎncă nu există evaluări

- Disciplina:: Managementul FirmeiDocument4 paginiDisciplina:: Managementul FirmeiIon CroitoruÎncă nu există evaluări

- Disciplina:: Managementul FirmeiDocument5 paginiDisciplina:: Managementul FirmeiIon CroitoruÎncă nu există evaluări

- Disciplina:: Managementul FirmeiDocument4 paginiDisciplina:: Managementul FirmeiIon CroitoruÎncă nu există evaluări

- Disciplina:: Managementul FirmeiDocument5 paginiDisciplina:: Managementul FirmeiIon CroitoruÎncă nu există evaluări

- Disciplina:: Managementul FirmeiDocument4 paginiDisciplina:: Managementul FirmeiIon CroitoruÎncă nu există evaluări

- Disciplina:: Managementul FirmeiDocument5 paginiDisciplina:: Managementul FirmeiIon CroitoruÎncă nu există evaluări

- AaaaaaaaaDocument1 paginăAaaaaaaaaIon CroitoruÎncă nu există evaluări