S-ar putea să vă placă și

- Ghid Practic pentru Practicienii în InsolvențăDe la EverandGhid Practic pentru Practicienii în InsolvențăÎncă nu există evaluări

- Impozit PE Profit 20.03.2023Document48 paginiImpozit PE Profit 20.03.2023LORD REXONÎncă nu există evaluări

- Rap LM 22220823104351Document30 paginiRap LM 22220823104351Romulus SolarisÎncă nu există evaluări

- RapSpecial OG16 Coperta220818101051Document22 paginiRapSpecial OG16 Coperta220818101051Cristina IgnaÎncă nu există evaluări

- Suport Curs C8.TVA MDocument87 paginiSuport Curs C8.TVA MmarilenapanÎncă nu există evaluări

- Studii de Caz Tva (1 Si 2)Document42 paginiStudii de Caz Tva (1 Si 2)Otilia CUCUÎncă nu există evaluări

- Cursuri CECCAR 2022 Restructurare, Eșalonare, ReorganizareDocument66 paginiCursuri CECCAR 2022 Restructurare, Eșalonare, ReorganizareLila MonicaÎncă nu există evaluări

- Cele 5 Intrebari Colectare TVADocument23 paginiCele 5 Intrebari Colectare TVAGeorge GeorgeÎncă nu există evaluări

- Suport Curs Practic de TVA-08.12.2022Document51 paginiSuport Curs Practic de TVA-08.12.2022Lidia FeketeÎncă nu există evaluări

- 2023.10. SUPORT Noutati FiscaleDocument10 pagini2023.10. SUPORT Noutati FiscaleSnatchÎncă nu există evaluări

- Ghid Declaratia Unica Venituri Persoane FiziceDocument197 paginiGhid Declaratia Unica Venituri Persoane FiziceTudorÎncă nu există evaluări

- E-Provocari v4.2Document198 paginiE-Provocari v4.2Claudia MicălăcianÎncă nu există evaluări

- Repartizarea Interimara A Dividendelor 2023Document8 paginiRepartizarea Interimara A Dividendelor 2023Ghiu IoanÎncă nu există evaluări

- Nadia Oanea - Tax and Training - Modificari Fiscale 2023 - OG 16 - V FinalaDocument65 paginiNadia Oanea - Tax and Training - Modificari Fiscale 2023 - OG 16 - V FinalaSidonia FilipÎncă nu există evaluări

- Fiscal It AteDocument38 paginiFiscal It AteefimiaÎncă nu există evaluări

- Sinteza Modificarilor LegislativeDocument12 paginiSinteza Modificarilor LegislativecristinaÎncă nu există evaluări

- Prezentare Modificari CF Si CPF - 01!09!2022Document50 paginiPrezentare Modificari CF Si CPF - 01!09!2022HritcuelaÎncă nu există evaluări

- Impozit Pe Venit 2023 OG 16 2022Document13 paginiImpozit Pe Venit 2023 OG 16 2022HritcuelaÎncă nu există evaluări

- Suport de Curs Conta Pro Consultanta 02.2020Document78 paginiSuport de Curs Conta Pro Consultanta 02.2020Lidia FeketeÎncă nu există evaluări

- Ghid Fiscalitate Reff PFADocument8 paginiGhid Fiscalitate Reff PFAMstefÎncă nu există evaluări

- Raport de Inspectie FiscalaDocument3 paginiRaport de Inspectie FiscalaArina ArinaÎncă nu există evaluări

- Curs Fiscalitate BucurestiDocument35 paginiCurs Fiscalitate BucurestiDragu Violeta OanaÎncă nu există evaluări

- Inchiderea Exercitiului Financiar 2022Document49 paginiInchiderea Exercitiului Financiar 2022Mihaela AndreiÎncă nu există evaluări

- Ordin BNR 13 2008 Pentru Aprobare Reglementari Contabile IFNDocument273 paginiOrdin BNR 13 2008 Pentru Aprobare Reglementari Contabile IFNDana BebeÎncă nu există evaluări

- Ifrs Suport Curs S2 An I4 2022Document60 paginiIfrs Suport Curs S2 An I4 2022Rares Andrei DavidÎncă nu există evaluări

- Monografii Contabile Pe DomeniiDocument3 paginiMonografii Contabile Pe DomeniiIlle AndreaÎncă nu există evaluări

- Teste IsfDocument59 paginiTeste IsfFlavius GavrilescuÎncă nu există evaluări

- Fisierul Standard de Audit - SAFTDocument5 paginiFisierul Standard de Audit - SAFTMstefÎncă nu există evaluări

- Amortizare Fiscala Amortizare ContabilaDocument19 paginiAmortizare Fiscala Amortizare ContabilaOana AvramÎncă nu există evaluări

- Raport Special PFA Vs SRLDocument34 paginiRaport Special PFA Vs SRLGhiu IoanÎncă nu există evaluări

- 2.tva 2021Document78 pagini2.tva 2021LuciÎncă nu există evaluări

- Corelatii Dintre Decontul de TVA Cod 300 Si Declaratia Informativa Cod 394Document1 paginăCorelatii Dintre Decontul de TVA Cod 300 Si Declaratia Informativa Cod 394Madalina CaruceriuÎncă nu există evaluări

- Analiza Financiara Avansata - Suport Curs - Final Version 3Document289 paginiAnaliza Financiara Avansata - Suport Curs - Final Version 3Paula StirÎncă nu există evaluări

- FiscalitateDocument44 paginiFiscalitateAnnemarie Schuster100% (2)

- 100 de Raspunsuri Din Contabilitate Pentru AntreprenoriDocument19 pagini100 de Raspunsuri Din Contabilitate Pentru Antreprenorimircea arfireÎncă nu există evaluări

- Suport Curs e FacturaDocument46 paginiSuport Curs e FacturaLORD REXONÎncă nu există evaluări

- Proiect IFRS Gingaras Catalin AlinDocument28 paginiProiect IFRS Gingaras Catalin AlinvioricaÎncă nu există evaluări

- Calcul Venit Net La Pfa Sau II - Ghid PFA PDFDocument18 paginiCalcul Venit Net La Pfa Sau II - Ghid PFA PDFsimyna_simynaÎncă nu există evaluări

- Functiunea Conturilor OMFP 1802 2014Document81 paginiFunctiunea Conturilor OMFP 1802 2014Claudiu Marius DumitruÎncă nu există evaluări

- Initiere in Contabilitate Si Fiscalitate PDFDocument80 paginiInitiere in Contabilitate Si Fiscalitate PDFFulop DanielaÎncă nu există evaluări

- D112 Intrebari Frecvente v5Document8 paginiD112 Intrebari Frecvente v5Laura IvinisÎncă nu există evaluări

- Contabilitate Societati Asigurari - Marinica DobrinDocument29 paginiContabilitate Societati Asigurari - Marinica Dobrinthe_black_seaÎncă nu există evaluări

- 1 PDFDocument108 pagini1 PDFDaniel Mihalache100% (1)

- Suport de Curs FISCALITATE Iasi 15 Februarie 2019 Adrian BentaDocument402 paginiSuport de Curs FISCALITATE Iasi 15 Februarie 2019 Adrian Bentatoma2003100% (1)

- Ghid Noile Reglementari ContabileDocument139 paginiGhid Noile Reglementari Contabilecristina_marinescu_1Încă nu există evaluări

- 010 EditabilDocument4 pagini010 Editabilpercione0% (1)

- Monografie VouchereDocument7 paginiMonografie VouchereTantica GurauÎncă nu există evaluări

- Functionarea ConturilorDocument31 paginiFunctionarea ConturilorEwald LindnerÎncă nu există evaluări

- RAPORT SPECIAL Cod Fiscal 2020Document13 paginiRAPORT SPECIAL Cod Fiscal 2020greta_bÎncă nu există evaluări

- Alte Noutati Fiscale 2022Document7 paginiAlte Noutati Fiscale 2022Luminita StoleruÎncă nu există evaluări

- Introduction To IFRS Ro RevDocument42 paginiIntroduction To IFRS Ro RevpercioneÎncă nu există evaluări

- Comert OnlineDocument15 paginiComert OnlineEllen KleneÎncă nu există evaluări

- CIG I Salarii - Seminar2Document6 paginiCIG I Salarii - Seminar2Clau DinuÎncă nu există evaluări

- Curs Impozit Profit CCF 12 Iunie 2023Document42 paginiCurs Impozit Profit CCF 12 Iunie 2023Stefania MonicaÎncă nu există evaluări

- Curs Impozit Profit 7 9Document23 paginiCurs Impozit Profit 7 9Andreea Elena VoicuÎncă nu există evaluări

- Impozitul Pe ProfitDocument64 paginiImpozitul Pe Profitgabi2010Încă nu există evaluări

- Impozit Pe ProfitDocument18 paginiImpozit Pe Profitgeo26Încă nu există evaluări

- Deloitte - Stimulente Fiscale in Teorie Si PracticaDocument30 paginiDeloitte - Stimulente Fiscale in Teorie Si PracticaAdi StănescuÎncă nu există evaluări

- Seminar 3-Rezolvare PDFDocument8 paginiSeminar 3-Rezolvare PDFLarisaÎncă nu există evaluări

- Proiect MFI - Dumitrescu Si MaziluDocument8 paginiProiect MFI - Dumitrescu Si MaziluMazilu DennisÎncă nu există evaluări

- Tarif Risc 2014Document64 paginiTarif Risc 2014Luana Gabriela StefanÎncă nu există evaluări

- Omfp 3103 2017Document198 paginiOmfp 3103 2017Cristina Lutu100% (1)

- 6th Central Pay Commission Salary CalculatorDocument15 pagini6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Ghid Dpia Ro Protectia DatelorDocument23 paginiGhid Dpia Ro Protectia Dateloranca_gheorma100% (1)

- 6th Central Pay Commission Salary CalculatorDocument15 pagini6th Central Pay Commission Salary Calculatorrakhonde100% (436)

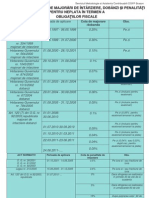

- Istoric Dobanzi, Maj IntarziereDocument1 paginăIstoric Dobanzi, Maj IntarziereMihaela MichiciucÎncă nu există evaluări

- Bonul Fiscal Casa de MarcatDocument8 paginiBonul Fiscal Casa de MarcatAda EscuÎncă nu există evaluări

- Ordin 3604-2015Document5 paginiOrdin 3604-2015SnatchÎncă nu există evaluări

- Catalog MIJLOACE FIXE Si Durata Normala de AmortizareDocument28 paginiCatalog MIJLOACE FIXE Si Durata Normala de AmortizareAnonymous 4MLEo9TVQ100% (2)

- Reteta Tintura de PropolisDocument1 paginăReteta Tintura de PropolisSnatchÎncă nu există evaluări

- Contributii Pentru 2014Document24 paginiContributii Pentru 2014aamenaÎncă nu există evaluări

- Omfp 1802 2014Document239 paginiOmfp 1802 2014nadut100% (2)

- Raport Admin - 2012Document1 paginăRaport Admin - 2012Huian MihaelaÎncă nu există evaluări

- NOTIFICARE Privind Cesionarea Dreptului de RestituireDocument1 paginăNOTIFICARE Privind Cesionarea Dreptului de RestituireSnatchÎncă nu există evaluări

- A2 Cerere Inscriere Radiere 095Document2 paginiA2 Cerere Inscriere Radiere 095Mihnea PrefitÎncă nu există evaluări

- Declaratia 094 - Model 2011Document2 paginiDeclaratia 094 - Model 2011MoonkightshadowÎncă nu există evaluări

- Ne Vorbeste Parintele Serafim Rose ScrisoriDocument150 paginiNe Vorbeste Parintele Serafim Rose ScrisoriLoredana Ionescu100% (4)

- Vedenie Despre Judecata de ApoiDocument12 paginiVedenie Despre Judecata de ApoiSnatchÎncă nu există evaluări