S-ar putea să vă placă și

- Patrimoniul FirmeiDocument16 paginiPatrimoniul FirmeiGianina Marasescu100% (3)

- Intrebari ContabilitateDocument2 paginiIntrebari ContabilitateMihaela DragomirÎncă nu există evaluări

- Intrebari ContabilitateDocument2 paginiIntrebari ContabilitateMihaela DragomirÎncă nu există evaluări

- Balanta de VerificareDocument16 paginiBalanta de VerificareVioleta PasteanÎncă nu există evaluări

- Contabilitate de Gestiune Si Calculatia CosturilorDocument111 paginiContabilitate de Gestiune Si Calculatia CosturilorMihaela DragomirÎncă nu există evaluări

- Accizele - Probleme RezolvateDocument17 paginiAccizele - Probleme Rezolvateiuliansavoiu50% (4)

- Active Si PasiveDocument14 paginiActive Si PasiveAndreea MaximÎncă nu există evaluări

- Referat ContabilitateDocument18 paginiReferat ContabilitateFlorin FHÎncă nu există evaluări

- Evaziune Fiscală Legală Si Ilegală Simina Sfica Și Veronica SidorDocument11 paginiEvaziune Fiscală Legală Si Ilegală Simina Sfica Și Veronica Sidorancuta92Încă nu există evaluări

- Activ Si PasivDocument9 paginiActiv Si PasivMihaela CovaciÎncă nu există evaluări

- Structura Raportului Cheltuieli Si VenituriDocument6 paginiStructura Raportului Cheltuieli Si VenituriRodica100% (2)

- Atestat Dobanda Clasa A 12aDocument20 paginiAtestat Dobanda Clasa A 12aAlexandra BledeaÎncă nu există evaluări

- Decontarile Fara Numerar in RomaniaDocument14 paginiDecontarile Fara Numerar in RomaniaOchii Frumosi BubulinaÎncă nu există evaluări

- Intocmirea Documentelor ContabileDocument3 paginiIntocmirea Documentelor ContabileGoldan AncutaÎncă nu există evaluări

- EvaluareaDocument8 paginiEvaluareaGianina Marasescu100% (1)

- Structuri Activ, Pasiv, RezultateDocument12 paginiStructuri Activ, Pasiv, RezultateAndreeaNicoletaÎncă nu există evaluări

- Sistemul de Conturi Şi Dubla ÎnregistrareDocument12 paginiSistemul de Conturi Şi Dubla ÎnregistrareBrook LewisÎncă nu există evaluări

- Lucrare Licenta ContabilitateDocument92 paginiLucrare Licenta ContabilitateDaniela Baicu100% (1)

- Cursul+3+ Continuare +impozitul+pe+venitul+microîntreprinderilor+si+impozitul+pe+dividendeDocument6 paginiCursul+3+ Continuare +impozitul+pe+venitul+microîntreprinderilor+si+impozitul+pe+dividendeCosmina IlieÎncă nu există evaluări

- Impozitul Pe Veniturile Din SalariiDocument5 paginiImpozitul Pe Veniturile Din SalariiVlad-Alexandru Cojoaca100% (1)

- Activitatea Investițională CursDocument68 paginiActivitatea Investițională CursAlina TimoftiÎncă nu există evaluări

- ContabilitateDocument38 paginiContabilitateandrei100% (1)

- Monografie Asupra Sistemului Bancar Din RusiaDocument23 paginiMonografie Asupra Sistemului Bancar Din RusiaCiprianVieruÎncă nu există evaluări

- Eu Nu Strivesc Corola de Minuni A LumiiDocument2 paginiEu Nu Strivesc Corola de Minuni A LumiiMihaela DragomirÎncă nu există evaluări

- Eu Nu Strivesc Corola de Minuni A LumiiDocument2 paginiEu Nu Strivesc Corola de Minuni A LumiiMihaela DragomirÎncă nu există evaluări

- Eu Nu Strivesc Corola de Minuni A LumiiDocument2 paginiEu Nu Strivesc Corola de Minuni A LumiiMihaela DragomirÎncă nu există evaluări

- Contabilitate de GestiuneDocument40 paginiContabilitate de GestiuneAlexandru TircaÎncă nu există evaluări

- Rolul Distribuţiei in Economia de PiataDocument34 paginiRolul Distribuţiei in Economia de PiataRobert Visa100% (1)

- Monografie Contabila Case de AmanetDocument5 paginiMonografie Contabila Case de AmanetMirela GodeanuÎncă nu există evaluări

- Titluri de ValoareDocument4 paginiTitluri de ValoareDenise AlexandruÎncă nu există evaluări

- Fisa de Documentare Clasificarea Documentelor ContabileDocument2 paginiFisa de Documentare Clasificarea Documentelor ContabileRamona ChiritaÎncă nu există evaluări

- Aplicatii FiscalitateDocument9 paginiAplicatii FiscalitateLoredana MrejeruÎncă nu există evaluări

- Paulo Coelho - Al Cincilea MunteDocument81 paginiPaulo Coelho - Al Cincilea MunteAdi PopaÎncă nu există evaluări

- Protecția Și Securitatea MunciiDocument11 paginiProtecția Și Securitatea MunciiPerju PetruÎncă nu există evaluări

- Tema-Lichidarea IntreprinderiiDocument5 paginiTema-Lichidarea IntreprinderiiRodica100% (1)

- Balanta de VerificareDocument18 paginiBalanta de VerificareGeorge PopaÎncă nu există evaluări

- Control Financiar FapticDocument4 paginiControl Financiar FapticAmelia JiglarÎncă nu există evaluări

- Contabilitatea CapitalurilorDocument35 paginiContabilitatea CapitalurilorCiobotari AlexandruÎncă nu există evaluări

- Contul Si Dubla InregistrareDocument23 paginiContul Si Dubla InregistrareAdrian Stoica100% (1)

- Referat ActivDocument5 paginiReferat Activoanat21Încă nu există evaluări

- Analiza Contabilitatii Evenimentelor Privind Decontarile Cu Furnizorii Si Clientii in Administratia Publica LocalaDocument20 paginiAnaliza Contabilitatii Evenimentelor Privind Decontarile Cu Furnizorii Si Clientii in Administratia Publica Localavally19910210Încă nu există evaluări

- Stornarea in Rosu Si NegruDocument3 paginiStornarea in Rosu Si NegruMihaela AndreiÎncă nu există evaluări

- 1.1reforma Sistemului Contabil RomanescDocument8 pagini1.1reforma Sistemului Contabil RomanescEu VanutzÎncă nu există evaluări

- Contabilitatea Decontarilor Cu Clientii 2018Document22 paginiContabilitatea Decontarilor Cu Clientii 2018Alexandra PădureanuÎncă nu există evaluări

- AutofinantareaDocument3 paginiAutofinantarearadulescuionut_88Încă nu există evaluări

- Acreditiv DocumentarDocument83 paginiAcreditiv Documentarmovy76Încă nu există evaluări

- M6.Principiul Dublei InregistrariDocument4 paginiM6.Principiul Dublei InregistrariBogdan LeeSanÎncă nu există evaluări

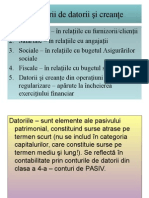

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- Contabilitatea - Capitalurilor - Laborator - Tehnologic 11Document9 paginiContabilitatea - Capitalurilor - Laborator - Tehnologic 11Ramona ChiritaÎncă nu există evaluări

- Reglementare in RomaniaDocument3 paginiReglementare in RomaniaJoshua BarrÎncă nu există evaluări

- WWW - Referate.ro-Etapele Infiintarii Unei Afaceri 17817Document24 paginiWWW - Referate.ro-Etapele Infiintarii Unei Afaceri 17817Janine Negrea0% (1)

- Fondul ComercialDocument2 paginiFondul ComercialCorini AnaÎncă nu există evaluări

- Curs 3 Contabilitatea Capitalului SocialDocument5 paginiCurs 3 Contabilitatea Capitalului SocialMario GheorgheÎncă nu există evaluări

- Pasivul BilantierDocument8 paginiPasivul BilantierAna-Maria FanicaÎncă nu există evaluări

- Teză La Chimia Organică1Document13 paginiTeză La Chimia Organică1andy100% (2)

- Set Probleme Bazele MDDocument18 paginiSet Probleme Bazele MDAndrei SirbuÎncă nu există evaluări

- Dreptul Afacerilor Contracte RomDocument44 paginiDreptul Afacerilor Contracte RomValeriu BriceagÎncă nu există evaluări

- 3.5. Structura Și Elementele de Bază Ale Unui Bilanţ ContabilDocument3 pagini3.5. Structura Și Elementele de Bază Ale Unui Bilanţ Contabilsergiu balteanÎncă nu există evaluări

- Principiile ContabilitatiiDocument4 paginiPrincipiile ContabilitatiiElena IrimiaÎncă nu există evaluări

- Scheme Active ContabilitateDocument5 paginiScheme Active ContabilitateAna-Maria Racaru100% (2)

- Cap. 2 Contul Si Sistemul de Calcul Contabil Digrafic - 15p.Document16 paginiCap. 2 Contul Si Sistemul de Calcul Contabil Digrafic - 15p.MCÎncă nu există evaluări

- Interpretarea IndicatorilorDocument2 paginiInterpretarea IndicatorilorRoxana DinoviciÎncă nu există evaluări

- SzakdolgozatDocument20 paginiSzakdolgozatMárk SzabóÎncă nu există evaluări

- Activul BilantierDocument5 paginiActivul BilantierMircea FrantÎncă nu există evaluări

- Active Imobilizate Si CirculanteDocument3 paginiActive Imobilizate Si CirculanteLacra DominteÎncă nu există evaluări

- Contabilitate (4.11.2015)Document11 paginiContabilitate (4.11.2015)GabrielMocanuÎncă nu există evaluări

- CONTABILITATEDocument5 paginiCONTABILITATEGeorgiana OlteanuÎncă nu există evaluări

- ArgumentDocument25 paginiArgumentMárk SzabóÎncă nu există evaluări

- New OpenDocument SpreadsheetDocument3 paginiNew OpenDocument SpreadsheetMihaela DragomirÎncă nu există evaluări

- Laborator InfoDocument5 paginiLaborator InfoMihaela DragomirÎncă nu există evaluări

- Acte Necesare Pentru Inscriere La Licenta 2013Document1 paginăActe Necesare Pentru Inscriere La Licenta 2013Crisu ClaudiuÎncă nu există evaluări

- INDRUMARI Redactare 2015Document1 paginăINDRUMARI Redactare 2015sferic10Încă nu există evaluări

- Subiecte Examen Control FinanciarDocument1 paginăSubiecte Examen Control FinanciarMihaela DragomirÎncă nu există evaluări

- Forma de GuvernamantDocument1 paginăForma de GuvernamantMihaela DragomirÎncă nu există evaluări

- Finante - BanciDocument4 paginiFinante - BanciMihaela DragomirÎncă nu există evaluări

- ContabilitateDocument24 paginiContabilitateStan Elena CristinaÎncă nu există evaluări

- Drept Comercial f.r.1 1 1Document52 paginiDrept Comercial f.r.1 1 1Mihaela DragomirÎncă nu există evaluări

- Procesul Bugetar in RomaniaDocument14 paginiProcesul Bugetar in RomaniaMihaela DragomirÎncă nu există evaluări

- Metoda Direct - CostingDocument9 paginiMetoda Direct - CostingMihaela DragomirÎncă nu există evaluări

- F 1 N14 Finante Publice Busu CristianDocument36 paginiF 1 N14 Finante Publice Busu CristianAndreea Cristina CluciÎncă nu există evaluări

- IonaDocument4 paginiIonaCarmenMercanÎncă nu există evaluări

- Activele ImobilizateDocument42 paginiActivele ImobilizateMihaela DragomirÎncă nu există evaluări

- Procesul Bugetar in RomaniaDocument14 paginiProcesul Bugetar in RomaniaMihaela DragomirÎncă nu există evaluări

- ElvetiaDocument5 paginiElvetiaMihaela DragomirÎncă nu există evaluări

- Tema Viziune Lume Nichita StanescuDocument2 paginiTema Viziune Lume Nichita StanescuMarnie MichaelsÎncă nu există evaluări

- Indrumar Afaceri AustraliaDocument30 paginiIndrumar Afaceri AustraliaMihaela DragomirÎncă nu există evaluări

- Povestea Lui Harap-Alb, de Ion CreangaDocument2 paginiPovestea Lui Harap-Alb, de Ion CreangaMihaela DragomirÎncă nu există evaluări

- Maitrey de Mircea EliadeDocument6 paginiMaitrey de Mircea EliadeMihaela DragomirÎncă nu există evaluări