0% au considerat acest document util (0 voturi)

258 vizualizări10 paginiProiect Audit Master

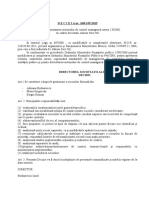

Documentul prezintă câteva recomandări pentru consiliul de administrație al companiei GHlobal Medical pentru a se conforma cu reglementările de guvernanță corporativă necesare pentru listarea la bursă. De asemenea, indică responsabilitățile pe care comitetul de audit al companiei trebuie să și le asume, cum ar fi monitorizarea integrității rapoartelor financiare și a sistemului de control intern.

Încărcat de

Bodnarescu Cîrdei AdrianaDrepturi de autor

© © All Rights Reserved

Respectăm cu strictețe drepturile privind conținutul. Dacă suspectați că acesta este conținutul dumneavoastră, reclamați-l aici.

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd

0% au considerat acest document util (0 voturi)

258 vizualizări10 paginiProiect Audit Master

Documentul prezintă câteva recomandări pentru consiliul de administrație al companiei GHlobal Medical pentru a se conforma cu reglementările de guvernanță corporativă necesare pentru listarea la bursă. De asemenea, indică responsabilitățile pe care comitetul de audit al companiei trebuie să și le asume, cum ar fi monitorizarea integrității rapoartelor financiare și a sistemului de control intern.

Încărcat de

Bodnarescu Cîrdei AdrianaDrepturi de autor

© © All Rights Reserved

Respectăm cu strictețe drepturile privind conținutul. Dacă suspectați că acesta este conținutul dumneavoastră, reclamați-l aici.

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd