Documente Academic

Documente Profesional

Documente Cultură

Contabilitate - Lucrare de Disertatie - Vasile Baba

Încărcat de

rayden_godofthunder200017800 evaluări0% au considerat acest document util (0 voturi)

632 vizualizări47 paginiSituatia fluxurilor de trezorerie.

Drepturi de autor

© © All Rights Reserved

Formate disponibile

PDF, TXT sau citiți online pe Scribd

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentSituatia fluxurilor de trezorerie.

Drepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca PDF, TXT sau citiți online pe Scribd

0 evaluări0% au considerat acest document util (0 voturi)

632 vizualizări47 paginiContabilitate - Lucrare de Disertatie - Vasile Baba

Încărcat de

rayden_godofthunder20001780Situatia fluxurilor de trezorerie.

Drepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca PDF, TXT sau citiți online pe Scribd

Sunteți pe pagina 1din 47

ACADEMIA DE STUDII ECONOMICE din BUCURETI

Facultatea de Contabilitate i Informatic de Gestiune

Masterat Contabilitatea i Fiscalitatea Patrimoniului

LUCRARE DE DISERTAIE

Coordonator stiinific,

Prof. univ. dr. Eugeniu urlea

Absolvent,

Pricopi Andreea-Nicoleta

2013

2

ACADEMIA DE STUDII ECONOMICE din BUCURETI

Facultatea de Contabilitate i Informatic de Gestiune

Masterat Contabilitatea i Fiscalitatea Patrimoniului

Situaia fluxurilor de trezorerie

- Analiz comparativ-

Coordonator stiinific,

Prof. univ. dr. Eugeniu urlea

Absolvent,

Pricopi Andreea-Nicoleta

Bucureti

2013

3

Prin prezenta declar, ca Lucracrea de disertatie cu titlul

Situatia fluxurilor de trezorerie. Analiza comparativa. este scrisa de

mine si nu a mai fost prezentata niciodata la o alta facultate sau institutie

de nvatamant superior din tara sau strainatate.

Data

10.06.2013

Absolvent

Pricopi Andreea-Nicoleta

(semntura n original)

4

CUPRINS

Introducere.................................................................................................................................

5

Capitolul 1. Situaia fluxurilor de trezorerie n normele internaionale de contabilitate... 6

1.1. Origine, scop, utilizatori...................................................................................... 6

1.2. Situaia fluxurilor de trezorerie n norma american FAS 95............................. 9

1.3. Situaia fluxurilor de trezorerie n norma britanic FRS 1.................................. 13

1.4. Situaia fluxurilor de trezorerie n referenialul internaional IAS 7................... 17

1.5. Asemnri i deosebiri a situaiei fluxurilor de trezorerie n normele

internaionale de contabilitate...............................................................................

24

Capitolul 2. Studiu de caz: Analiza situaiei fluxurilor de trezorerie la S.C. Aerostar

S.A................................................................................................................................................

26

2.1. Prezentarea societii S.C. Aerostar S.A.............................................................. 26

2.2. Situaiile financiare ale societii S.C. Aerostar S.A........................................... 31

2.3. Analiza situaiei fluxurilor de trezorerie la S.C. Aerostar S.A.............................

38

Concluzii...................................................................................................................................... 42

Lista tabelelor............................................................................................................................. 44

Bibliografie.................................................................................................................................. 45

5

Introducere

n lucrarea de fa imi propun sa art de ce este necesar o analiz comparativ a situaiei

fluxurilor de trezorerie i ct de util este aceasta pentru utilizatorii de informaii financiare, fie

ei investitori, creditori sau manageri.

n condiiile unei globalizri tot mai accentuate, a extinderii pieelor de capital dincolo de

graniele statelor i a concurenei acerbe, fiecare ar dispune de propriul sistem contabil ceea ce

face ca informaia financiar s fie greu de controlat i mai ales de comparat.

Pn prin 1970, contabilii din diferite ri utilizau limbaje diferite i ddeau interpretri

diferite acelorai evenimente i tranzacii ceea ce ngreuna foarte mult nelegerea reciproc a

acestora i folosirea extern a informaiilor financiare. n aceste condiii s-a cutat armonizarea i

normalizarea sistemelor contabile. Astfel n 1973, pe baza unui acord ncheiat ntre organismele

profesionale ale contabililor din Australia, Canada, Frana, Germania, Japonia, Mexic, Olanda,

Regatul Unit al Marii Britanii i Statele Unite ale Americii a luat fiin Comitetul pentru

Standarde Internaionale de Contabilitate (IASC).

Tot pe linia armonizrii contabile, dup 1990 n majoritatea rilor s-a inclus ca document

contabil de sintez Situaia fluxurilor de trezorerie, ca o necesitate practic de informare a

utilizatorului de situaii financiare. Fiecare ar a avut propria experien n ceea ce privete

cadrul normativ prin care s solicite acest raport, iar multe dintre aceste ri au mprumutat

experiena altora i au implementat modele deja practicate (ex: Canada, Taiwan, Noua

Zeelanda).

Dintre standardele de contabilitate internaionale IAS emise de Comitetul pentru

Standarde Internaionlae de Contabilitate, doar dou fac trimitere direct la fluxurile de

trezorerie, i anume: IAS 1 Prezentarea situaiilor financiare i IAS 7 Situaiile fluxurilor de

trezorerie.

Aadar fluxurile de trezorerie au aprut din necesitatea de a traduce informaiile

financiare, de a oferi o imagine a unei entiti economice ntr-un limbaj universal, pe baza creia

utilizatorii de informaii pot lua decizii mai repede i n condiii mult mai clare.

6

1. Situaia fluxurilor de trezorerie n normele internaionale de

contabilitate.

1.1. Origine, scop, utilizatori.

Origine

Situaia fluxurilor de trezorerie i are punctul de plecare n Statele Unite ale Americii,

unde contabilitatea este orientat ctre necesitile informaionale ale nvestitorilor. n

viziunea US GAAP, situaia fluxurilor de trezorerie evideniaz valoarea net a numeralului

unei entiti economice generat de activitile sale (de exploatare, investiii, finanare) pe

parcursul unei perioade, sau folosit n activitile menionate. Problematica situaiei

fluxurilor de trezoreri este abordat de norma contabil american FAS 95 Statement of

Cash Flow.

n contabilitatea Marii Britanii, cerina de ntocmire a situaiei fluxurilor de trezorerie este

reglementat prin norma FRS 1 (Cash Flow Statements). n mod vizibil, abordarea britanica

referitoare la fluxurile de trezorerie se inspir din modelul american. Diferena

semnificativ se refer la prelucrarea dobnzilor, impozitelor i dividendelor.

n viziunea internaional, IASB (International Accounting Standard Board) trateaz

problematica comunicrii financiare pe baza fluxurilor de trezorerie prin norma contabil

internaional IAS 7 Situaiile fluxurilor de trezorerie.

Argumentul principal pentru comunicarea financiar pe baza fluxurilor de trezorerie este

dezvoltarea fr precedent a pieelor financiare. Astfel de informaii sunt furnizate de situaia

fluxurilor de trezorerie prin prezentarea informaiilor privind ncasrile i plile n numerar

ale unei entiti economice realizate n cursul unui exerciiu financiar. Structura acestui

raport permite msurarea influenei activitilor de exploatare, de investiii i de finanare

desfurate de o entitate pe parcursul unei perioade de timp, asupra disponibilitilor bneti

i evidenierea creterii sau descreterii mijloacelor bneti n acea perioad.

7

Scop

Obiectivul acestui raport este acela de a oferi utilizatorilor informaii privind istoricul

micrilor de numerar i de echivalent de numerar ale unei entiti. Aceste informaii sunt

necesare utilizatorilor, deoarece le ofer o baz pentru evaluarea capacitii entitii de a

genera numerar i echivalent de numerar i totodat, nevoilor de a utiliza aceste fluxuri de

trezorerie. Orice entitate, indiferent de natura obiectului de activitate are nevoie de numerar,

pentru a-i desfura activitatea, a-i plti obligaiile i a-i remunera investitorii.

Situaia fluxurilor de trezorerie este singura component a situaiilor financiare care

rspunde la problema solvabilitii entitii i a flexibilitii financiare. Analiza solvabilitii

pe termen lung ilustreaz dac entitatea se ndreapt sau nu spre faliment. O entitate cu un

nalt grad de flexibilitate financiar este capabil s depeasc perioadele dificile, s-i

revin dup eecurile neprevzute i s beneficieze de oportunitile de investiii profitabile

i neateptate. n general, exist aprecieri conform crora, cu ct flexibilitatea financiar a

unei entiti este mai ridicat, cu att riscul acesteia s dea faliment, este mai mic.

Fluxurile de trezorerie permit realizarea unei previziuni privind fluxurile de trezorerie

viitoare, evaluarea calitii actului managerial, aprecierea lichiditii i solvabilitii

ntreprinderii i analiza relaiei dintre rezultatul contabil i fluxurile de trezorerie.

mpreun cu cellalte situaii financiare, tabloul fluxurilor de trezorerie furnizeaza

utilizatorilor informaii mult mai credibile i mai relevante n aprecierea poziiei financiare i

a performanelor unei ntreprinderi.

Utilizatori

1

n general utilizatorii ai informaiilor ce rezult din prezentarea situaiei fluxurilor de

trezorerie sunt managerii i personalul angajat, investitorii actuali i poteniali, creditorii,

furnizorii i ali creditori comerciali, clienii, guvernul i instituiile acestuia, precum i

publicul. Informaiile cuprinse n cadrul situaiei fluxurilor de trezorerie reuesc s satisfac

necesitile informaionale ale diferitelor categorii de ageni astfel:

1

Consiliul pentru Standardele Internaionale de Contabilitate (Londra), Standardele Internaionale de Raportare

Financiar (IFRS) incluznd Standardele Internaionale de Contabilitate i interpretarea lor la 1 ianuarie

2005, Bucureti, CECAR, 2005, p. 36-38;

8

Investitorii. Ofertanii de capital i consultanii lor sunt preocupai de riscul inerent

tranzaciilor i de beneficiul adus de investiiile lor. Ei sunt interesai de capacitatea entitii

de a obine ctiguri viitoare i de a transforma beneficiile n disponibiliti. Au nevoie de

informaii pentru a decide daca ar trebui s cumpere, s pastreze sau s vnd. Acionarii

sunt interesai i de informaii care le permit s evalueze capacitatea entitii de a plti

dividende. Pe baza situaiei fluxurilor de trezorerie, ei evalueaz deciziile managerilor.

Managerul poate lua decizii mai eficiente dac obine, n timp real, informaii privind

fluxurile de trezorerie i originea lor. Informaiile oferite de aceast component a situaiilor

financiare i ajut pe manageri s determine gradul de lichiditate al entitii, pentru a stabili

politica de dividende i pentru a evalua efectele unor decizii strategice majore privind

investiiile i finanarea. Dac managerul unei entiti adopt o decizie de investiii

corespunztoare, activitatea acesteia este ncununat de succes; altfel pot aprea

disfuncionaliti.

Angajaii. Personalul angajat i grupurile sale reprezentative sunt interesai de informaii

privind stabilitatea i profitabilitatea angajatorilor lor. Acetia sunt interesai si de informaii

care le permit s evalueze capacitatea entitii de a oferi remuneraii, pensii i oportuniti

profesionale.

Creditorii sunt interesai de informaii care le permit s determine dac mprumuturile

acordate i dobnzile aferente vor fi rambursate la scaden.

Furnizorii i ali creditori sunt interesai de informaii care le permit s determine dac

sumele care le sunt datorate vor fi platite la scaden. Furnizorii i ali creditori sunt, n

general, interesai de entitate pe o perioad mai scurt dect creditorii, cu excepia cazului n

care ei sunt dependeni de continuitatea activitii entitii, atunci cnd aceasta este un client

major.

Clienii sunt interesai de informaii despre continuitatea activitii unei entiti n special

atunci cnd au o colaborare pe termen lung cu entitatea respectiv sau sunt dependeni de ea.

Guvernele i instituiile acestora sunt interesate de alocarea resurselor i implicit de

activitatea entitilor. Acestea solicit informaii pentru a reglementa activitatea entitilor,

pentru a determina politica fiscal i ca baz pentru calculul venitului naional i al altor

indicatori statistici similari.

9

Publicul. Entitile pot afecta publicul ntr-o varietate de moduri. De exemplu, entitile

pot avea o contribuie substanial la economia local n multe moduri, mai ales prin numrul

de angajai i colaborarea cu furnizorii locali. Situaiile fluxurilor de trezorerie pot ajuta

publicul furniznd informaii referitoare la evoluiile recente i tendinele legate de

prosperitatea entitii i a sferei de activitate a acesteia.

Dei nu toate necesitile de informaie ale utilizatorilor pot fi satisfacute de situaiile

fluxurilor de trezorerie, exist cerine comune tuturor utilizatorilor. ntrucat investitorii aduc

capitalul de risc al entitii, furnizarea de situaii care satisfac necesitile lor va satisface

majoritatea necesitilor celorlali utilizatori.

Obiectivul prezentrii situaiilor fluxurilor de trezorerie este de a furniza informaii

financiare care caracterizeaz o entitate economic i care sunt utile unei sfere largi de

utilizatori n luarea deciziilor economice. Utilitatea n luarea deciziilor devriv din faptul c

pe baza informaiilor colectate se pot face numeroase previziuni.

1.2. Situaia fluxurilor de trezorerie n norma american FAS 95.

n peisajul contabil american, reglementrile de specialitate s-au facut dintotdeauna

remarcate. Un fapt deloc neglijabil este c n special datorit calitii de principal

protagonist al vieii economice internaionale normele americane i-au pus amprenta

semnificativ asupra celorlalte sisteme contabile, i ulterioarelor globale la nivel de

contabilitate (Standardele Internaionale).

Prin publicarea normei FAS 95 Statement of cash flow n noiembrie 1987, n

contabilitatea american devine obligatoriu realizarea de ctre oricare intreprindere a unei

situaii a fluxurilor de trezorerie. Totodat se solicit ca informatiile specifice referitoare la

operatiile de finanare i de investiii, altele dect cele de simpl trezorerie, ct i alte

evenimente s faca obiectul unor publicari separate. Tabloul fluxurilor de trezorerie devine

astfel parte intergrant a setului complet de situaii de raportare financiare a tuturor entitilor

economice, cu excepia organizaiilor non-profit, unde FAS 95 nu este aplicabil. Ulterior

reglementrile FASB referitoare la situaia fluxurilor de trezorerie au fost completate

modificate prin standardele FAS 102 i FAS 104.

10

Norma solicit ca documentaia referitoare la cash flow (fluxuri de trezorerie) s grupeze

fluxurile de ncasri i pli n funcie de proveniena acestora, care poate fi din activiti de

exploatare, de investiii sau finanare, i enuna definiia fiecrei categorii.

Astfel operaiile de investire se refer la acordarea de mprumuturi, cumprarea sau

vnzarea de active (ntreprinderi, echipamente sau alte active). Aceste operaii pot genera

fluxuri pozitive de lichiditi (ncasri) i fluxuri negative de lichiditi (pli).

Operaiile de finanare se refer la procurarea de resurse pe termen lung, de la

finanatori(proprietari) sau prin mprumuturi, i la rambursarea acestora. i aceste operaii

genereaz att fluxuri pozitive de lichiditi (ncasri), ct i fluxuri negative de lichiditi

(pli de dividende i rambursri de mprumuturi).

Operaiile de exploatare se refer la producerea de bunuri, cumprarea i vnzarea de

bunuri, primirea sau prestarea de servicii. i aceste operaii genereaz fluxuri pozitive de

lichiditi (ncasri) i fluxuri negative (pli).

Tabloul fluxurilor de trezorerie referitoare la operaiile de investire i de finanare este

prezentat n tabelul de mai jos.

1.1.Tabloul fluxurilor de trezorerie referitoare la operaiile de investire i de finanare

Fluxurile de trezorerie referitoare la operaiile de investire

1. Investiii n imobilizri corporale

2. Cesiuni de imobilizri corporale

3. Achiziii de titluri de plasament

4. Cesiuni de titluri de plasament

5. mprumuturi acordate de intreprindere

6. Pli pentru cumprarea companiei X, dup scderea

disponibilitilor acesteia

7. Fluxul net generat de operaiile de investire (-1+2-3+4-5-6)

Fluxurile de trezorerie referitoare la operaiile de finanare

8. Creterea datoriilor i altor imprumuturi pe termen scurt

9. Emisiunea de imprumuturi pe termen lung

10. Rambursarea fraciunii exigibile din datoriile pe termen lung

11. Emisiunea de aciuni in favoarea salariailor

12.Rscumprare de aciuni

11

13. Dividende pltite

14. Fluxul net generat de operaiile de finanare (8+9-10+11-12-13)

Situaia fluxurilor de trezorerie generate de operaiile de exploatare poate fi prezentat

utiliznd metoda direct sau metoda indirect. Metoda direct presupune prezentarea

principalelor categorii de ncasri brute i de pli brute, precum i suma lor aritmetic.

Metoda indirect nu presupune furnizarea de informaii referitoare la categoriile de

ncasri i pli generate de fluxurile de trezorerie, ns ntreprinderile care adopt aceast

metod sunt obligate s determine fluxul net de lichiditi prin ajustarea rezultatului net.

1.2.Tabloul fluxurilor de trezorerie referitoare la operaiile de exploatare (metoda direct)

1. Incasri de la clieni

2. Pli in favoarea furnizorilor i a salariailor

3. Dividende incasate de la filiale

4. Dobanzi incasate

5. Dobanzi pltite

6. Impozite pltite

7. Incasri de prime de asigurare

8. Fluxul net generat de operaiile de exploatare (1 2+3+4

5 6 + 7)

1.3.Tabloul fluxurilor de trezorerie referitoare la operaiile de exploatare (metoda indirect)

I. Profitul net

II. Ajustri ale profitului pentru a obine variaia trezoreriei legat de

exploatare:

1. Provizioane i amortizri

2. Provizioane privind pierderile din creanele clieni

3. Ctiguri din vnzarea terenurilor

4. Ctiguri nedistribuite ale filialelor

5. Variaiile fondului de rulment:

- creterea creanelor clieni ( - )

- descreterea stocurilor ( + )

12

- creterea cheltuielilor constatate n avans (- )

- descreterea datoriilor fa de furnizori i a cheltuielilor de

pltit ( - )

6. Creterea dobnzilor i impozitelor pltite

7. Creterea impozitelor amnate

8. Creterea altor datorii

III. Ajustri totale (1+2-3-4}5+6+7+8 )

Fluxul net generat din operaiile de exploatare ( I + II )

nsumarea celor dou fluxuri de trezorerie ( din operaiile de investire i de finanare, pe

de o parte, i din operaiile de exploatare, pe de alt parte) formeaz tabloul fluxurilor de

trezorerie consolidat.

1.4. Tabloul fluxurilor de trezorerie consolidat

I. Fluxurile de trezorerie referitoare la operaiile de

exploatare

II. Fluxurile de trezorerie referitoare la operaiile de investire

III. Fluxurile de trezorerie referitoare la operaiile de

finanare

IV. Creterea net a disponibilitilor (I + II + III )

V. Disponibiliti existente la inceputul exerciiului

VI. Disponibiliti la finele exerciiului ( IV + V )

13

1.3. Situaia fluxurilor de trezorerie n norma britanic FRS 1

2

Legea contabilitii comerciale (CA) nu solicit prezentarea unui tablou de finanare, dar

o atare cerin este reglementat prin norma FRS 1 Situaia fluxurilor de trezorerie

(Cash Flow Statements). Aceast norm a venit s substituie o norm mai veche care viza

prezentarea informaiilor financiare pe baza variaiei fondurilor, norma SSAP 10 Statement

of Source and Application of Funds, devenit astfel caduc.

n concepia britanic, trezoreria conine: disponibiliti n cas i n banc, plasamente pe

termen scurt, creditele bancare curente i mprumuturile cu scaden sub trei luni.

Plasamentele pe termen scurt sunt incluse n trezorerie dac satisfac urmtoarele condiii:

sunt uor convertibile n disponibiliti, la nivelul unor valori cunoscute;

scadenele lor sunt suficient de apropiate pentru a evita orice risc de variaie a valorii lor;

ntreprinderea le consider echivalente de lichiditi.

Norma FRS 1 Situaia fluxurilor de trezorerie impune publicarea tabloului fluxurilor de

trezorerie prin analiza variaiei fluxurilor monetare generate de trei funcii: exploatare,

investiii, finanare.

Trezoreria degajat de activitatea de exploatare poate s fie determinat pe baza metodei

directe sau a metodei indirecte. Metoda direct permite punerea n eviden a fluxurilor de

ncasri (inflows) i de pli (outflows). Metoda indirect calculeaz fluxurile de trezorerie

plecnd de la rezultatul naintea impozitrii (i operaiile extraordinare).

Situatia fluxurilor de trezorerie conform FRS 1 Situatia fluxurilor de trezorerie

cuprindea 5 rubrici standard :

activitile de exploatare (operating activities);

venituri din participaii i serviciile de finanare (return on investments and servicing of

finance);

impozitarea (taxation);

2

Accounting Standards Board, Cash Flow Statements, 1996, www.frc.org.uk

14

activitile de investire;

activitile de finanare.

Versiunea revizuit FRS 1 Situatia fluxurilor de trezorerie a fost publicat n octombrie

1996; noul format prevedea opt rubrici standardizate (standard headings) :

activitile din exploatare (operating activities);

venituri din participaii i servicii de finanare (return on investments and servicing of

finance);

impozitarea (taxation);

cheltuieli de capital i investiiile financiare (capital expenditure and financial

investment);

achiziiile i cesiunile de activiti (acquisitions and disposals);

dividendele pltite referitoare la capitalul societii (equity dividends paid);

gestiunea lichiditilor (management of liquid resources);

activitile de finanare (finacing).

Impozitarea

Fluxurile de trezorerie incluse la rubrica impozitare se refer la fluxurile care sunt

adresate autoritilor fiscale (pli) sau provin de la acestea (incasri), n virtutea rapoartelor

privind profiturile din venituri i capital prezentate de ntreprindere. Aceast abordare este

diferit de prelucarea adoptat de norma contabil american FAS 95, prin care fluxurile

privind impozitarea sunt incluse ca parte a fluxurilor de trezorerie aferente activitilor de

exploatare.

n schimb, fluxurile monetare generate de taxa pe valoarea adugat, alte taxe din

vanzri, impozitele pe proprietate i orice alte impozite i taxe ce nu sunt bazate pe

profiturile rapoartate de ntreprindere, nu ar trebui incluse n aceast rubric. Totui, plile

referitoare la impozitul anticipat asupra societilor i alte taxe asemntoare sunt incluse la

aceast rubric deoarece sunt legate de impozitul pe profit de alte impozite.

15

Fluxurile de trezorerie implicate de taxa pe valoarea, alte taxe din vanzri ar trebuie s

apar intr-un singur post (ce exprim fluxul net) la rubrica privind activitile de exploatare.

Cu toate c fluxurile de trezorerie actuale includ pe cele privind TVA, rubrica privind

impozitarea are numai un efect pe termen scurt asupra situaiei trezoreriei ntreprinderii.

Cheltuieli de capital i investiii financiare

Norma FRS 1 Situatia fluxurilor de trezorerie revizuit dezvolt rubrica activitile de

investire din formatul original al taboului, n dou rubrici: cheltuieli de capital i investiiile

financiare, i achiziiile i cesiunile de lichiditi.

Rubrica referitoare la cheltuielie de capital i investiiile financiare, poate include posturi

distincte cu privire la:

plile efectuate pentru cumprarea de imobilizri corporale;

ncasrile din cesiuni de imobilizri corporale;

plile generate de plasamentele financiare pe termen scurt i termen lung;

ncasrile din cesiuni de active financiare pe termen scurt i lung;

mprumuturi acordate terilor;

rambursrile efectuate de teri privind mprumuturile acordate.

Achiziiile i cesiunile de activiti

Spre deosebire de rubrica precedent, aceste fluxuri de trezorerie se refer la achiziiile

sau cesiunile de activiti, sau la investiii intr-o entitate care, ca rezultat al tranzaciilor,

devine sau nceteaz s mai fie ntreprindere asociat, un joint-venture sau o filial.

16

Dividendele pltite referitoare la capitalul societii

Aceast rubric include dividendele pltite referitoare la aciunile capitalului. Suma

respectiv trebuie s exclud orice credit de impozit referitor la dividende. Iniial, ASB a

intenionat s includ n aceast rubric toate dividendele pltite att acionarilor majoritari

ct i celor minoritari. Totui, n urma comentariilor, dividendele minoritarilor apar n cadrul

unui post al rubricii veniturii din participaii i servicii de finanare.

Dividendele vrsate pot fi clasificate n fluxuri de trezorerie din finanare, deoarece ele

reprezint costul obinerii resurselor financiare. n mod similar, dividendele vrsate pot s fie

clasificate printre fluxurile de trezorerie ale activitilor de exploatare, n scopul de a ajuta

utilizatorii n determinarea capacitii ntreprinderii privind degajarea de dividende dincolo

de fluxurile de trezorerie i de exploatare.

Gestiunea lichiditilor

Aceast rubric include, de exmplu, fluxuri de trezorerie generate de creterea depozitelor

la termen, reducerea depozitelor la termen, cumprarea de certificate de depozit, vnzarea de

certificate de depozit, cumprarea de obligaiuni, vnzarea de obligaiuni.

Activitile de finanare

Fluxurile de trezorerie aferente acestei rubrici se refer la ncasri i pli generate de

finanarea extern. Trebuie s se fac o delimitare ntre principalul sumelor din finanare

care apare la aceast rubric, i serviciile de finantare, care apar la rubrica venituri din

participaii i servicii de finanare.

Elemente excepionale i extraordinare (Exceptional and extraordinary items)

Norma revizuit recunoate posibilitatea c fluxurile de trezorerie s poate fi

exceptionale, n virtutea mrimii sau incidenei lor. Fluxurile de trezorerie relative la

elementele excepionale trebuie s apar la rubricile care reflect cel mai bine natura

elementului. Pentru a recunoate c unele fluxuri de trezorerie pot fi excepionale, norma

17

revizuit las posibilitatea ca necesarul activitilor de exploatare s poate include fluxurile

de trezorerie nerepetitive semnificative.

1.4. Situaia fluxurilor de trezorerie n referenialul internaional IAS 7.

IAS 7 Situaia fluxurilor de trezorerie definete fluxurile de trezorerie ca fiind intrrile

sau ieirile de numerar i echivalente de numerar, adic intrrile sau ieirile de disponibiliti

bneti i depozite la vedere (numerar), respectiv investiiile financiare pe termen scurt,

extrem de lichide, care sunt uor convertibile n sume cunoscute de numerar i care sunt

supuse unui risc nesemnificativ de schimbare a valorii.

Analiza fluxurilor de trezorerie pe toate cele trei tipuri de activiti este util pentru:

corelarea profitului (pierderii) cu numerarul;

separarea activittilor care implic numerar de cele care nu implic numerar,

evaluarea capacitii ntreprinderii de a-i ndeplini obligaiile de pli cash;

evaluarea fluxurilor de trezorerie pentru activittile viitoare (cash-flow strategic).

Utilitatea analizei este dat de faptul c variaia global a trezoreriei este reliefat prin

soldul de trezorerie, rezultat din gestiunea activelor reale (din activitatea de exploatare) i

prin cel rezultat din operaiunile de capital care privesc investiiile i finanrile. Atunci cnd

fluxurile reale i cele monetare nu coincid, cum de fapt se si ntmpl, trezoreria se asigur

prin decalaje de pli asociate acestor fluxuri.

Fluxurile de trezorerie generate de activitile de exploatare

sunt consecina principalelor activiti generatoare de venituri ale ntreprinderii, ele rezultnd

din tranzaciile care concur la formarea rezultatului net.

Valoarea fluxurilor trezorerie ce provin din activitti de exploatare este un indicator cheie

al msurii n care activitile ntreprinderii au generat suficient flux de trezorerie pentru a

rambursa mprumuturile, a menine capacitatea de funcionare a ntreprinderii, a plti

dividende i a face noi investiii, fr a recurge la surse externe de finanare. De asemenea,

18

utilizate odat cu alte informaii, valorile fluxurilor istorice de trezorerie legate de exploatare

pot fi utile pentru previziunea fluxurilor viitoare de trezorerie aferente exploatrii.

IAS 7 Situatia fluxurilor de trezorerie exemplific cteva din fluxurile de trezorerie

generate de activitatea de exploatare:

ncasrile n numerar ce provin din vnzarea de bunuri i prestarea de servicii;

ncasrile n numerar ce provin din redevene, onorarii, comisioane i alte venituri;

pli n numerar efectuate ctre furnizori de bunuri i prestatori de servicii;

pli n numerar efectuate ctre i n numele angajailor;

ncasrile si plile n numerar legate de prime de asigurare, anuiti, daune, i alte

beneficii generate de poliele de asigurare n cazul instituiilor de asigurri;

pli sau restituiri ale impozitului pe profit, cu condiia ca ele s nu poat fi asociate

activitilor de finanare si de investiii; n cazul n care nu se reuete separarea acestora pe

tipuri de activiti care le-au generat, ele sunt raportate integral la activitatea de exploatare;

plile i ncasrile n numerar generate de achiziia/vnzarea de titluri de valoare

achiziionate n scop speculativ (plasament sau tranzacioare), dat fiind c sunt asimilate

stocurilor.

3

Unele tranzacii, ca de exemplu, vnzarea unui activ imobilizat poate genera un ctig sau

o pierdere, care este inclus n profitul sau pierderea net. Totui, astfel de fluxuri de

trezorerie sunt aferente activitilor de investiii i, prin urmare, trebuie realocate n situaia

fluxurilor de trezorerie.

3

Maria Mdlina Grbin, Stefan Bunea, Sinteze, studii de caz i teste gril privind aplicarea IAS(revizuite)-

IFRS, Vol III, Bucureti, CECAR, 2008, p.15-23;

19

Metoda direct presupune operarea direct n fluxuri monetare, pe care le grupeaz n

diferite categorii de ncasri i de pli.

Prin metoda direct informaiile privind clasele majore de ncasri i pli brute n

numerar pot fi obinute astfel :

din nregistrrile contabile ale intreprinderii;

prin ajustarea vnzrilor, costului acestora (dobnzi i alte venituri similare i cheltuieli

cu dobnd i alte cheltuieli similare pentru instituiile financiare) a altor elemente ale

contului de profit pierdere cu :

variaiile pe parcursul perioadei ale stocurilor creanelor datoriilor din exploatare;

alte elemente dect numerarul;

alte elemente pentru care incidenele monetare constau n fluxuri de investiii de

finanare.

Prin metoda indirect fluxul de trezorerie net din activiti de exploatare este determinat

prin ajustarea profitului net i pierderii cu urmtoarele efecte :

modificrile pe parcursul perioadei ale stocurilor i creanelor i datoriilor din exploatare;

4

Marian Scrin, Contabilitate aprofundat, Bucureti, Editura Economic, 2004, p. 13;

Fluxurile de trezorerie ale activitii de exploatare (metoda

direct)

4

+ Incasri generate de relaiile cu clienii

- Pli n favoarea furnizorilor

- Dobnzi i dividende pltite

- Pli privind impozitele asupra beneficiilor

- Alte pli generate de exploatare

+/- Elemente extraordinare

= Fluxul net de trezorerie relativ al activitii de exploatare

20

elementele non-numerar cum ar fi amortizarea, provizioanele, impozitele amnate,

pierderile i ctigurile n valut nerealizate, profitul nerepartizat al societilor associate i

interesele minoritare;

toate celelalte elemente pentru care efectele n numerar sunt fluxurile de trezorerie din

investiii i finanare.

Fluxurile de trezorerie relative la activitile de exploatare (metoda indirect)

5

+/- Rezultatul net naintea impozitrii i elementelor extraordinare

Eliminarea veniturilor i cheltuielilor fr inciden asupra trezoreriei

+ Cheltuielile cu amortizrile i provizioanele

- Venituri din amortizri i privizioane

Eliminarea veniturilor i cheltuielilor nelegate de exploatare :

+/- Rezultatul cesiunii imobilizrilor i plasamentelor

+ Cheltuieli privind dobnzile

- Venituri din plasamente

= +/- Rezultatul din exploatare naintea variaiei necesarului n fond de rulment

+/- Variaia stocurilor

+/- Variaia conturilor clieni i a altor creane din exploatare

+/- Variaia conturilor furnizori i a altor datorii din exploatare

- Dobanzi i dividende pltite

- Pli privind impozitele asupra beneficiilor

+/- Elementele extraordinare

= +/- Fluxul net de trezorerie relativ la activitile de exploatare

Fluxurile de trezorerie generate de activittile de investiii.

Activittile de investiii constau n achiziionarea i cedarea de active imobilizate pe

termen lung, precum i de alte investiii, care nu sunt incluse n echivalentele de numerar.

Aceste fluxuri sunt prezentate separat deoarece ele reprezint cheltuieli efectuate cu resurse

5

Marian Scrin, Contabilitate aprofundat, Bucureti, Editura Economic, 2004, p. 13;

21

menite s genereze venit i fluxuri de trezorerie n viitor, oferind informaii privind modul n

care ntreprinderea si asigur perenitatea i creterea.

Norma IAS 7 Situaia fluxurilor de trezorerie include n categoria acestor fluxuri:

plile n numerar pentru achiziionarea de terenuri i alte active corporale i necorporale,

inclusiv costurile de dezvoltare capitalizate sau costurile generate de realizarea n regie

proprie de active imobilizate;

ncasrile de numerar din vnzarea de terenuri i alte active corporale i necorporale,

precum i a altor active pe termen lung;

pltile i ncasrile n numerar pentru achiziia/din vnzarea de instrumente de capitaluri

proprii sau de datorie ale altor ntreprinderi i interese n asocierile n participaiune (altele

dect cele aferente instrumentelor considerate a fi echivalente de numerar sau acelea pstrate

n scopuri de plasament i de tranzacionare).

avansurile n numerar i mprumuturile efectuate ctre terti, altele dect avansurile i

mprumuturile acordate de o instituie financiar.

Echivalentele de numerar sunt investiiile financiare pe termen scurt, extreme de lichide,

care sunt uor convertibile n sume cunoscute de numerar i care sunt supuse unui risc

nesemnificativ de schimbare a valorii.

ncasrile n numerar din rambursarea avansurilor i mprumuturilor efectuate ctre terti,

altele dect avansurile i mprumuturile acordate de o instituie financiar.

plile i ncasrile n numerar aferente contractelor futures, forward, de opiuni i swap,

cu exceptia cazului n care sunt deinute cu scopul de a efectua plasamente sau a le

tranzaciona sau cnd acestea sunt considerate ca fiind activiti de finanare. n cazul n care

un contract reprezint un instrument de acoperire a unei poziii de risc identificabile,

fluxurile de trezorerie aferente contractului respectiv sunt clasificate n aceeai manier ca i

fluxurile de trezorerie aferente poziiei astfel acoperite.

6

6

Maria Mdlina Grbin, Stefan Bunea, Sinteze, studii de caz i teste gril privind aplicarea IAS(revizuite)-

IFRS, Vol III, Bucureti, CECAR, 2008, p.15-23;

22

Fluxurile de trezorerie generate de activitile de finanare.

Activitile de finanare sunt activiti care au ca efect modificri ale dimensiunii i

compoziiei capitalurilor proprii i datoriilor entitii.

Prezentarea separat a acestor fluxuri este important deoarece este folositoare n

estimarea cererilor viitoare de fluxuri de trezorerie din partea finanatorilor ntreprinderii.

Miscrile de numerar generate de activitatea de finanare cuprind:

ncasri i pli n numerar din emisiunea de aciuni sau alte instrumente de capital;

plile n numerar efectuate ctre proprietari pentru a achiziiona sau rscumpra aciunile

entitii;

ncasrile i plile n numerar rezultate din emisiunea titlurilor de crean, a

mprumuturilor, datoriilor neasigurate, obligaiunilor, ipotecilor i altor mprumuturi pe

termen scurt i lung;

plile n numerar pentru diminuarea obligaiilor aferente operaiunilor de leasing

financiar.

8

7

Marian Scrin, Contabilitate aprofundat, Bucureti, Editura Economic, 2004, p. 13;

8

Maria Mdlina Grbin, Stefan Bunea, Sinteze, studii de caz i teste gril privind aplicarea IAS(revizuite)-

IFRS, Vol III, Bucureti, CECAR, 2008, p.28;

Fluxurile de trezorerie relative la activitile de investiii

7

- Achiziionarea filialei X (-) trezoreria achiziionat

+ Cesiunea filialei Y

- Achiziionarea de imobilizri

- Achiziionarea de plasamente

+ ncasrile ce rezult din cesiunea de imobilizri

+ ncasri ce rezult din cesiunea de plasamente

+ Dobnzi ncasate

+ Dividende ncasate

= +/- Fluxul net de trezorerie relativ la activitile de investiii

23

Fluxurile de trezorerie relative la activitile de finanare

9

+ Cretere de capital n numerar

- Rambursare de capital n numerar

+ Emisiunea (contractarea) de impruturi (altele dect cele de trezorerie)

- Rambursarea de mprumuturi (altele dect cele de trezorerie)

- Rambursarea de datorii ce rezult din contractele de locaie-finanare

- Dobnzi i dividende pltite

= +/- Fluxul net de trezorerie relativ la activitile de finanare

9

Ibidem, p. 54;

24

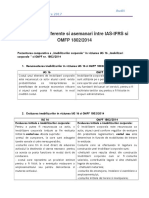

1.5. Asemnri i deosebiri a situaiei fluxurilor de trezorerie n normele

internaionale de contabilitate.

EXPLICAIE FAS 95 SITUAIA

FLUXURILOR DE

TREZORERIE

FRS 1 SITUAIA

FLUXURILOR DE

TREZORERIE

IAS 7 SITUAIA

FLUXURILOR DE

TREZORERIE

DEFINIIE

Situaia fluxurilor de

trezorerie evideniaz

valoarea net a

numerarului unei entiti

economice generat de

activitile sale (de

exploatare, investiii,

finanare) pe parcursul

unei perioade, sau folosit

n activitile menionate.

Fluxurile de trezorerie

cuprind disponibiliti n cas

i n banc, plasamente pe

termen scurt, creditele bancare

curente i mprumuturile cu

scaden sub trei luni.

Fluxurile de trezorerie

reprezint intrrile sau

ieirile de numerar i

echivalente de numerar,

adic intrrile sau ieirile de

disponibiliti bneti i

depozite la vedere

(numerar), respectiv

investiiile financiare pe

termen scurt.

CARACTERISTICI

care trebuie ndeplinite de

plasamentele pe termen

scurt, respectiv depozitele

la vedere pentru a putea fi

considerate fluxuri de

trezorerie.

-sunt foarte lichide;

-imediat convertibile n

sume bneti perfect

determinate;

-data exigibilitatii lor

este atat de apropiata,

astfel incat ele sunt

confruntate cu un risc

nesemnificativ de

schimbare a valorii,

datorat unei schimbari a

ratelor dobanzii.

-Sunt uor convertibile n

disponibiliti, la nivelul unor

valori cunoscute;

-Scadenele lor sunt suficient

de apropiate pentru a evita

orice risc de variaie a valorii

lor;

-ntreprinderea le consider

echivalente de lichiditi.

- Sunt extrem de lichide;

- Sunt uor convertibile n

sume cunoscute de numerar;

- Sunt supuse unui risc

nesemnificativ de schimbare

a valorii;

STRUCTURA

Fluxurile de trezorerie

din operaii de

exploatare:

-ncasri de la clieni,

inclusiv vnzrile pe

credit;

-ncasri generate de

venituri din mrpumuturi

acordate terilor sau

titluri de capital;

-ncasri din litigii si

indemnizaii din

asigurri (altele dect

cele legate direct de o

operaie de investire);

-pli ctre furnizori;

-plata salariilor;

-plata impozitelor,

taxelor, amenzilor,

penalitilor;

-activitile din exploatare

(operating activities);

-venituri din participaii i

servicii de finanare (return on

investments and servicing of

finance);

-impozitarea (taxation);

-cheltuieli de capital i

investiiile financiare (capital

expenditure and financial

investment);

-achiziiile i cesiunile de

activiti (acquisitions and

disposals);

-dividendele pltite referitoare

la capitalul societii (equity

dividends paid);

-gestiunea lichiditilor

(management of liquid

resources);

Situaia fluxurilor de

exploatare cuprinde :

-ncasri generate de relaiile

cu clienii

-Pli n favoarea

furnizorilor

-Dobnzi i dividende pltite

-Pli privind impozitele

asupra beneficiilor

-Alte pli legate de

exploatare

-Elemente extraordinare

Situaia fluxurilor de

investiie

-Achiziionarea filialei X

-Cesiunea filialei Y

-Achiziionarea de

25

-pli legate de litigii;

-vrsminte pentru

aciuni caritabile;

Fluxurile de trezorerie

din operaii de

investiie:

-ncasri generate de

mprumuturi acoradate

anterior i rambursate de

teri;

-ncasri generate de

vnzarea de titluri de

propietate;

-ncasarile generate de

vanzarea terenurilor

uzinelor, a

echipamentelor si a altor

active productive;

-plile presupuse de

acordarea de

mprumuturi, precum i

plile efectuate pentru

cumpararea de titluri de

creane emise de alte

intreprinderi;

-plile efectuate pentru

cumpararea de titluri de

proprietate emise de

alte intreprinderi ;

-plile efectuate n

momentul cumprrii,

sau la scurt timp inainte

sau dup cumprare,

pentru cumprarea de

terenuri, uzine,

echipamente i alte

active productive;

Fluxurile de trezorerie

din operaii de

finanare:

-ncasri generate de

emisiunea de titluri de

propietate;

-ncasri generate din

emisiunea de obligaiuni,

de mprumuturi ipotecare

acordate;

-plile de dividende n

favoarea propietarilor,

inclusiv plile efectuate

pentru rscumprarea de

aciuni proprii;

-rambursrile de

mprumuturi;

-activitile de finanare

(finacing).

imobilizri

-ncasrile ce rezult din

cesiunea de imobilizri

-ncasri ce rezult din

cesiunea de plasamente

-Dobnzi ncasate

Situaia fluxurilor de

finanare

-Cretere de capital n

numerar

-Rambursare de capital n

numerar

-Emisiunea (contractarea) de

mpruturi (altele dect cele

de trezorerie)

-Rambursarea de

mprumuturi (altele dect

cele de trezorerie)

-Rambursarea de datorii ce

rezult din contractele de

locaie-finanare

-Dobnzi i dividende pltite

26

2. Studiu de caz: Analiza situaiei fluxurilor de trezorerie la S.C.

Aerostar S.A..

2.1. Prezentarea societii S.C. Aerostar S.A.

10

.

Prin Hotararea nr. 1165/17.04.1953 a Consiliului de Minitri al Republicii Populare

Romane s-a decis nfiinarea "Atelierului Central de Aviaie" n comuna Vasile Roait, azi n

Bacau, ca "Uzina de Reparaii Avioane". Societatea a avut denumirile succesive de U.R.A.,

I.R.Av., I.Av. i din 1991, Aerostar S.A..

Potenialul creativ i tehnic al salariailor, transmiterea culturii specifice de firm de la o

generaie la alta au dus la valorificarea tradiiilor istorice ale aeronauticii romneti i au fost

baza pentru dezvoltarea continu a firmei.

nceputurile aviaiei reactive n Romnia se leag strns de numele societii, aici s-a

realizat mentenana pentru toate tipurile de avioane care au intrat n dotarea aviaiei romne.

La Bacu, n cadrul acestei societi s-a construit prototipul IAR-93, primul avion de

lupt postbelic romnesc, s-au construit primele trenuri de aterizare i echipamente hidro-

pneumatice de aviaie din ar. Peste 2500 aeronave sunt echipate cu trenuri de aterizare i

instalaii hidro-pneumatice fabricate de Aerostar. Tot aici s-au fabricat peste 1800 avioane

IAK-52, iar specialitii Aerostar au predat la zbor peste 10 avioane prototip. n decursul

timpului au fost reparate peste 3500 aeronave si 6000 motoare turboreactoare.

n prezent, Aerostar S.A. deruleaz programe majore n domeniul aviaiei militare i al

sistemelor terestre i i dezvolt poziia de furnizor pentru aviaia civil.

Misiunea S.C. Aerostar S.A. Bacau

Misiunea iniial stabilit n 1953 la nfiinarea ntreprinderii Economice "Uzina de

Reparaii Avioane", precursoarea SC Aerostar este:

10

www.aerostar.ro

27

Art.1 - n scopul asigurrii, reparrii, fabricrii pieselor de schimb, agregatelor

avioanelor i motoarelor de avion, producerii aparatelor de bord, precum i fabricrii sculelor

speciale de aviaie, necesar Forelor Armate ale R.P.R., se nfiineaz pe data de 1 Ianuarie

1953, sub ndrumarea i controlul Ministerului Fortelor Armate, ntreprinderea Economica

"Uzina de Reparaii Avioane" cu sediul n comuna Vasile Roait, raionul Bacu.

Art.2 - ntreprinderea prevazut la art.1 se organizeaz ca ntreprindere economic de

gradul I i se va conduce dup principiile gospodririi chibzuite, numindu-se imediat

personalul de conducere.

Misiunea stabilit iniial este n continuare de actualitate dar, n condiiile generate de

aderarea Romniei la N.A.T.O. i U.E., aceasta necesit a fi adaptat i completat pentru a

asigura nevoile de dezvoltare a afacerilor S.C. Aerostar S.A..

Misiunea prezent este:

Meninerea statutului de furnizor de prim rang al M.Ap. al Romniei n domeniul

sistemelor de aviaie i sistemelor de artilerie terestre. n acest sens vom aciona ca i

Casa de integrare, fabricaie, modernizare i mentenan. inta noastr este de

pstrare a acestui statut pentru noile sisteme de arme cu care va fi dotat Armata

Romn (avionul multirol, avionul de transport regional, sisteme de rachete sol-sol i

sisteme artileristice terestre, sisteme i echipamente IFF). Urmrim, ca n anul 2010,

s realizm 30% din cifra de afaceri, in acest domeniu de activiti.

Dezvoltarea S.C. Aerostar S.A. ca subfurnizor de piese, aerostructuri, subansamble i

echipamente pentru aviaia general i civil, astfel nct s devenim un subfurnizor

major pentru industria de aviaie globalizat i s realizm din aceste activiti 30%

din cifra de afaceri a anului 2011.

Dezvoltarea activittilor S.C. Aerostar S.A. pentru obinerea statutului de furnizor de

prim rang de mentenan pentru avioanele civile i pentru activitti de

conversie/modernizare a avioanelor civile, care s reprezinte 30% din cifra de afaceri

a anului 2011 i, prin aceasta, s devenim Casa de mentenan i conversie pentru

aviaia civil.

28

Valorificarea potenialului de pia extern pentru servicii/produse din domeniul

competenelor actuale (reparaii i modernizare de avioane civile i militare) pn la

epuizarea nevoilor clienilor (cererii).

Meninerea poziiei de prim furnizor de recipieni GPL (casnic, auto, etc.) din ar.

Noi achiziii pentru consolidarea poziiei la nivel naional.

Modernizarea continu a produselor, tehnologiilor i organizrii pentru valorificarea

la maxim a potenialului societii i pentru mbuntirea sistemului de gestiune a

tuturor resurselor.

Organigrama Aerostar S.A.

29

Conducerea S.C. Aerostar S.A.

Pornind de la strategia societii pn n anul 2011 privind schimbarea treptat a

profilului domeniului de activitate a societii de la aviaia militar la aviaia civil au fost

generate i aplicate n practic o serie de msuri privind resursele umane, msuri menite s

aduc n concordan capabilitatea i competenele resursei umane cu noile cerine.

Astfel, personalul implicat n activiti pentru aviaia civil este instruit i autorizat

conform cerinelor specifice acestui domeniu.

Activitatea de formare profesional a angajailor reprezint o prioritate i o preocupare

permanent pentru conducerea societii. Data fiind vrsta medie naintat a salariailor

companiei, s-a luat masura atragerii de tineri n vederea formrii lor pe meseriile de baza din

industria aeronautic, deficitare n acest moment la nivel naional.

Astfel, putem meniona interesul societii pentru formarea i calificarea de tinichigii

structuriti de aviaie, mecanici de aviaie, dar i de operatori pentru maini unelte cu

comand numeric (CNC), vopsitori industriali, sudori, galvanizatori, operatori NDT precum

i angajarea de tineri absolveni ai facultilor de Construcii Aerospaiale, T.C.M., Mecanic

specialitatea Maini Unelte, Electronic, Electrotehnic, Informatic i/sau Automatic i

Calculatoare, Stiine Economice.

30

n ceea ce privete politica salarial, n conformitate cu prevederile Contractului Colectiv

de Munc la nivel de unitate, se urmrete meninerea unui nivel motivant al salariilor,

concomitent cu respectarea reglementarilor legale n vigoare precum i ale Contractului

Colectiv de Munc Unic la Nivel Naional, Contractul Colectiv de Munc la Nivelul Ramurii

Construcii de Maini.

Totodat, se acord o atenie deosebit tinerilor angajai, cautndu-se cele mai bune

metode de orientare i integrare a lor la locul de munc i includerea acestora n programe de

formare profesional personalizate n funcie de specificul activitilor desfurate.

n condiiile integrrii Romniei n Uniunea Europeana, meninerea forei de munc i

ndeosebi a tinerilor n cadrul companiei a devenit un obiectiv pentru management. n acest

sens a fost promovat un pachet de beneficii adresat cu precdere tinerilor angajai cu studii

superioare, din care putem meniona:

posibilitatea de cazare n spaii amenajate aparinnd companiei, far perceperea de

chirii, doar cu plata utilitilor, cu acces la Internet;

aplicarea unui program de creteri salariale n funcie de rezultatele obinute la

evalurile periodice, astfel: la 6 luni, 1 an, 2 ani, 3 ani, 5 ani de la debutul profesional;

acordarea de prime de sfrit de an de producie i de sfrit de an financiar;

susinere financiar pentru efectuarea studiilor de masterat sau de doctorat n domenii

de interes pentru societate;

facilitarea urmrii de cursuri de pilotaj avioane uoare i/sau ultrauoare n mod

gratuit;

acordarea unei prime de instalare pentru angajaii care vin din alte localiti;

acordarea unui concediu de odihn de 23 de zile lucratoare (la debut in cariera),

aprox. o luna calendaristic.

Compania Aerostar S.A. este decis s adopte acele strategii i politici de resurse umane

care s o conduc n situaia de a depi ct mai uor impactul extinderii fenomenului de

globalizare economic i s determine creterea competitivitii firmei pe pieele pe care

opereaz.

31

2.1. Situaiile financiare ale societii S.C. Aerostar S.A.

11

11

Date preluate de pe Bursa de Valori Bucureti, www.bvb.ro

BILANT la 31.12.2011 SOLD

INDICATOR 01.01.2011 31.12.2011

ACTIVE IMOBILIZATE

IMOBILIZARI NECORPORALE

CONCESIUNI, BREVETE, LICENTE, MARCI COMERCIALE, DREPTURI SI ACTIVE SIMILARE,

ALTE IMOBILIZARI NECORPORALE

485196 480564

AVANSURI SI IMOBILIZARI NECORPORALE IN CURS DE EXECUTIE 85026 0

TOTAL IMOBILIZARI NECORPORALE 570222 480564

IMOBILIZARI CORPORALE

TERENURI SI CONSTRUCTII 25877109 23762388

INSTALATII TEHNICE SI MASINI 10250660 18168951

ALTE INSTALATII, UTILAJE SI MOBILIER 2739 0

AVANSURI SI IMOBILIZARI CORPORALE IN CURS 25000 3455182

TOTAL IMOBILIZARI CORPORALE 36155508 45386521

IMOBILIZARI FINANCIARE

ACTIUNI DETINUTE LA ENTITATI AFILIATE 40721 14080

INVESTITII DETINUTE CA IMOBILIZARI 87500 87500

ALTE IMPRUMUTURI 338868 247711

TOTAL IMOBILIZARI FINANCIARE 467089 349291

32

ACTIVE IMOBILIZATE TOTAL 371928819 46216376

ACTIVE CIRCULANTE

STOCURI

MATERII PRIME SI MATERIALE CONSUMABILE 5554724 2689116

PRODUCTIA IN CURS DE EXECUTIE 6326027 7434966

PRODUSE FINITE SI MARFURI 1895294 2272469

AVANSURI PENTRU CUMPARARI DE STOCURI 2827460 139306

TOTAL STOCURI 16603505 12535857

CREANTE

CREANTE COMERCIALE 24543896 16847877

ALTE CREANTE 1152013 739103

TOTAL CREANTE 25695909 17586980

INVESTITII PE TERMEN SCURT

ALTE INVESTITII PE TERMEN SCURT 0 39123786

TOTAL INVESTITII PE TERMEN SCURT 0 39123786

CASA SI CONTURILE LA BANCI 24209064 329974

DATORII PE TERMEN SCURT

AVANSURI INCASATE IN CONTUL COMENZILOR 5146913 1685726

DATORII COMERCIALE-FURNIZORI 7725116 4888314

ALTE DATORII, INCLUSIV DATORII FISCALE SI ALTE DATORII PENTRU ASIGURARILE

SOCIALE

5224280

6832733

TOTAL DATORII PE TERMEN SCURT 18096309 13406773

DATORII PE TERMEN LUNG

33

AVANSURI INCASATE IN CONTUL COMENZILOR 0 39750

TOTAL DATORII PE TERMEN LUNG 0 39750

PROVIZIOANE

ALTE PROVIZIOANE 9967512 21362134

TOTAL PROVIZIOANE 9967512 21362134

VENITURI IN AVANS

SUBVENTII PENTRU INVESTITII 67555 2106627

VENITURI INREGISTRARE IN AVANS 3697 336

TOTAL VENITURI IN AVANS 71252 2106963

CAPITAL SI REZERVE

CAPITAL

CAPITAL SUBSCRIS VARSAT 29284133 29284133

TOTAL CAPITAL 29284133 29284133

REZERVE DIN REEVALUARE 20941137 20934550

REZERVE

REZERVE LEGALE 5026319 5795175

REZERVE STATUTARE SAU CONTRACTUALE 8406339 8582497

REZERVE REPREZENTAND SURPLUSUL REALIZAT DIN REZERVELE DIN REEVALUARE 81694 88281

ALTE REZERVE 3685160 5993160

TOTAL REZERVE 17239691 20499656

PIERDERE REPORTATA 25948 0

PROFITUL EXERCITIULUI FINANCIAR 10209987 11276413

REPARTIZAREA PROFITULUI 2042597 3076856

TOTAL CAPITALURI PROPRII 75606403 78917896

34

CONT DE PROFIT SI PIERDERE la 31.12.2011

EXERCITIUL FINANCIAR

INDICATOR 2010 2011

CIFRA DE AFACERI NETA 156808447 158289213

PRODUCTIA VANDUTA 154174520 156168035

VENITURI DIN VANZAREA MARFURILOR 2633927 2121178

VENITURI AFERENTE COSTULUI PRODUCTIEI IN CURS DE EXECUTIE 1528153 2678281

PRODUCTIA REALIZATA PENTRU SCOPURI PROPRII SI CAPITALIZATA 1243304 2117222

ALTE VENITURI DIN EXPLOATARE 416247 608765

TOTAL VENITURI DIN EXPLOATARE 159996151 163693481

CHELTUIELI CU MATERII PRIME SI MATERIALE CONSUMABILE 50949227 54498964

ALTE CHELTUIELI MATERIALE 4341903 2896780

ALTE CHELTUIELI EXTERNE ( ENERGIA SI APA ) 5665342 5666362

CHELTUIELI PRIVIND MARFURILE 2338554 1862477

REDUCERI COMERCIALE PRIMITE 4139

CHELTUIELI CU PERSONALUL din care: 53014636 51080040

SALARII SI INDEMNIZATII 41344664 39969406

CHELTUIELI CU ASIGURARILE SI PROTECTIA SOCIALA 11669972 11110634

AJUSTARI DE VALOARE PRIVIND IMOBILIZARILE CORPORALE SI NECORPORALE 5986766 5391595

CHELTUIELI 6133211 5391595

VENITURI 146445 0

AJUSTARI DE VALOARE PRIVIND ACTIVELE CIRCULANTE 3966116 2193676

CHELTUIELI 5093170 18839284

VENITURI 1127054 16645608

ALTE CHELTUIELI DE EXPLOATARE

CHELTUIELI CU PRESTATIILE EXTERNE

18356865

16134943

14854952

13432090

CHELTUIELI CU ALTE IMPOZITA, TAXE SI VARSAMINTE ASIMILATE 1189011 750552

ALTE CHELTUIELI 1032911 672310

35

AJUTASTARI PRIVIND PROVIZIOANELE 3971530 11394623

CHELTUIELI 13429958 22470274

VENITURI 9458428 11075651

CHELTUIELI DE EXPLOATARE TOTAL 148590939 149835330

PROFIT SAU PIERDEREA DIN EXPLOATARE

PROFIT DIN EXPLOATARE 11405212 13858151

PIERDEREA DIN EXPLOATARE

VENITURI DIN INTERESE DE PARTICIPARE 90579 28940

VENITURI DIN DOBANZI 1570299 1679486

ALTE VENITURI FINANCIARE 4339675 5990081

TOTAL VENITURI FINANCIARE 6000553 7698507

AJUSTARI DE VALOARE PRIVIND IMOBILIZARILE FINANCIARE SI A INVESTITIILOR

FINANCIARE DETINUTE CA ACTIVE CIRCULANTE

-8244 0

CHELTUIELI 0 0

VENITURI 8244 0

CHELTUIELI PRIVIND DOBANZILE 3466 138

ALTE CHELTUIELI FINANCIARE 4019321 6150443

TOTAL CHELTUIELI FINANCIARE 4014543 6150581

PROFIT SAU PIERDEREA FINANCIAR(A)

PROFIT 1986010 1547926

PIERDERE

PROFIT SAU PIERDEREA CURENTA

PROFIT 13391222 15406077

PIERDERE

VENITURI EXTRAORDINARE 0 0

CHELTUIELI EXTRAORDINARE 0 0

PROFIT SAU PIERDEREA EXTRAORDINARA

PROFIT 0 0

PIERDERE 0 0

VENITURI TOTALE 165996704 171391988

CHELTUIELI TOTALE 152605482 155985911

36

PROFIT SAU PIERDEREA BRUTA

PROFIT 13391222 15406077

PIERDERE

IMPOZIT PE PROFIT 3181235 4129664

PROFIT SAU PIERDEREA NETA

PROFIT 10209987 11276413

PIERDERE

SITUAIA FLUXURILOR DE TREZORERIE la 31.12.2011

EXERCITIUL FINANCIAR

DENUMIRE ELEMENT 31.12.2010 31.12.2011

FLUXURI DE TREZORERIE DIN ACTIVITATI DE EXPLOATARE

INCASARI DIN ACTIVITATEA DE EXPLOATARE 170097404 176976027

INCASARI DE LA CLIENTI 170070439 176948871

RATE INCASATE DIN IMPRUMUTURI ACORDATE 26965 27156

PLATI PENTRU ACTIVITATI DE EXPLOATARE 154480002 144614228

PLATI CATRE FURNIZORI DIN CARE: 88250622 81171048

PLATI CATRE FURNIZORII DE MATERIALE 62987700 61706859

PLATI CATRE FURNIZORII DE UTILITATI 5665342 5647229

PLATI CATRE FURNIZORII DE SERVICII 19597580 13816960

PLATI CATRE PERSONAL, IMPOZITE SI TAXE SALARIALE, DIN CARE : 57494037 52679405

SALARII NETE 27889603 26211847

TICHETE DE MASA 2885681 2508647

CHELTUIELI CU FORTA DE MUNCA TEMPORARA 2420362 3156149

IMPOZITE SI TAXE SALARIALE 24298391 20802762

IMPOZITUL PE PROFIT PLATIT 1721692 3935814

ALTE IMPOZITE, TAXE SI VARSAMINTE ASIMILATE PLATITE 4981215 4507988

37

ALTE PLATI PENTRU ACTIVITATEA DE EXPLOATARE 2032436 2319973

NUMERAR NET DIN ACTIVITATI DE EXPLOATARE 15617402 32361799

FLUXURI DE NUMERAR DIN ACTIVITATI DE INVESTII

INCASARI DIN ACTIVITATEA DE INVESTITIE 1633698 3943761

INCASARI DIN FONDURI NERAMBURSABILE 0 2078000

INCASARI DIN VANZAREA DE IMOBILIZARI CORPORALE SI NECORPORALE 13001 176936

DOBANZI INCASATE 1530118 1659885

DIVIDENDE INCASATE 90579 28940

PLATI PENTRU ACTIVITATI DE INVESTITIE 4033411 13174939

PLATI PENTRU ACHIZITIONAREA DE IMOBILIZARI CORPORALE SI NECORPORALE 4033411 13174939

NUMERAR NET DIN ACTIVITATEA DE INVESTITIE -2399713 -9231178

FLUXURI DE TREZORERIE DIN ACTIVITATI DE FINANTARE

INCASARI DIN ACTIVITATI DE FINANTARE 89061 82605

DIVIDENDE PLATITE DE COMPANIE, NERIDICATE DE ACTIONARI 89061 82605

PLATI PENTRU ACTIVITATI DE FINANTARE 8402439 7980813

DIVIDENDE PLATITE ACTIONARILOR 8402439 7980813

NUMERAR NET DIN ACTIVITATI DE FINANTARE -8313378 -7898208

CRESTEREA NETA A NUMERARULUI SI ECHIVALENTELOR DE NUMERAR 4904311 15244696

NUMERAR SI ECHIVALENTE DE NUMERAR LA INCEPUTUL EXERCITIULUI FINANCIARE 19304753 24209064

NUMERAR SI ECHIVALENTE DE NUMERAR LA SFARSITUL EXERCITIULUI FINANCIAR 24209064 39453760

38

2.2. Analiza situaiei fluxurilor de trezorerie la S.C. Aerostar S.A.

INDICATORI CALCULAI PE BAZA SITUAIILOR FINANCIARE (BILAN, CONT DE PROFIT I PIERDERE, SITUAIA

FLUXURILOR DE TREZORERIE).

RATA LICHIDITATII GENERALE ( ACTIVE CIRCULANTE/DATORII PE TERMEN SCURT) 3,6753 5,1897

RATA LICHIDITATII REDUSE (( CREANTE + DISPONIBILITATI )/DATORII PE TERMEN SCURT ) 2,3375 2,2468

RATA LICHIDITATII IMMEDIATE ( DISPONIBILITATI / DATORII PE TERMEN SCURT ) 1,3378 2,9428

COEFICIENTUL DE INDATORARE ( DATORII TOTALE/CAPITALURI PROPRII) 0,2393489 0,1698825

RATA DATORIILOR FINANCIARE ( DATORII FINANCIARE/CAPITALURI PROPRII) 0 0,0005037

RATA INDEPENDENTEI FINANCIARE ( CAPITAL PROPRIU/CAPITAL PERMANENT ) 0,7287963 0,6813045

DURATA DE ROTATIE A CAPITALULUI PRIN CIFRA DE AFACERI ( ACTIVE TOTALE / CIFRA DE

AFACERI * 360 )

238,07689 263,35004

VITEZA DE ROTATIE A CREANTELOR ( CIFRA DE AFACERI / VALOAREA MEDIE A

CREANTELOR )

6,1024674 7,3141704

RATA DE ACOPERIRE A DATORIILOR FINANCIARE ( CASH-FLOW EXPLOATARE / DATORII

FINANCIARE

0,8630159 2,4067039

RATA DE ACOPERIRE A DATORIILOR FINANCIARE CURENTE (( CASH-FLOW EXPLOATARE -

DIVIDENDE PLATITE)/DATORII FINANCIARE CURENTE)

0,398698 1,8131814

CASH FLOW OPERATIONAL ( CASH-FLOW EXPLOATARE / DATORII CURENTE ) 0,8630159 2,4138396

RATA DE FINANTARE A ACTIVELOR IMOBILIZATE (CASH-FLOW EXPLOATARE / ACTIVE

IMOBILIZATE)

33,435602

92,649965

39

n urma analizei informaiilor prezentate n situaia fluxurilor de trezorerie ntocmit de

S.C. Aerostar S.A., corelat cu datele prezentate n cadrul bilanului i n cadrul contului de

profit i pierdere se pot observa urmtoarele:

Variaia net a lichiditilor calculat cu ajutorul situaiei fluxurilor de trezorerie

este de 15.244.696 lei, i corespunde cu variaia lichiditilor rezultat din analiza

bilanului (39.123.786 lei, reprezentnd investiii pe termen scurt + 329.974 lei,

reprezentnd casa i conturile la bnci aferente anului 2010 24.209.064 lei).

ncasrile de la clieni au nregistrat o cretere cu 4 % n anul 2011 fa de anul

anterior, acest lucru se reflect i n diminuarea valorii creanelor prezentate n cadrul

bilanului, cu aproximativ 32 %.

Plile privind activitatea de exploatare au nregistrat o scdere cu aproximativ 6,4

%, aceast modificare fiind influenat de scderea datoriilor pe termen scurt cu

aproximativ 26%.

Plile privind salariile au suferit modificri, societatea alegnd s utilizeze n timpul

anului 2011, scurt, fora de munca temporar, ceea ce a condus i la diminuarea

cheltuielilor i a plilor cu salariile personalului, acest lucru implicnd i diminuarea

cheltuielilor i plilor privind asigurrile i protecia social i a impozitelor i

taxelor salariale.

Toate aceste modificri au condus la creterea numerarului net din exploatare cu

aproximativ 107 %.

n cursul anului 2011, societatea a beneficiat i de fonduri nerambursabile, ceea ce a

condus la creterea ncasrilor din activitatea de investiii fa de anul precedent cu

aproximativ 141 %.

Soldul numerarului net din activitatea de finanare a rezultat ca fiind negativ, ntruct n

cadrul societii s-a hotarat i plata dividendelor cuvenite acionarilor.

Pe total, se poate observa c, la sfritul perioadei de raportare, numerarul i

echivalentele de numerar au nregistrat o cretere fa de perioada anterioar cu aproximativ

63%.

40

Din analiza efectuat asupra societii Aerostar S.A., reiese o rat de lichiditate general

n valoare de 5,19. Aceast valoare semnific faptul c pe termen scurt, societatea este

capabil de a-i acoperi datoriile exigibile. n relaia societii cu instituiile de credit

valoarea acestui indicator ofer un grad de siguran. De asemenea, pe termen scurt, nu

exista riscul ca societatea s ntmpine o insuficien de trezorerie.

Valoarea ratei de lichiditate redus arat c ntreprinderea evideniaz faptul c stocurile

nu sunt finanate prin datorii pe termen scurt (cel mult prin avansuri i aconturi de la clieni).

Rata lichiditii imediate indic faptul c societatea dispune de disponibiliti suficiente

pentru achitarea datoriilor exigibile. O valoare ridicat al acestui indicator arat o

solvabilitate mare, dar poate fi consecina unei utilizri mai puin performante a resurselor

disponibile. Valoarea ridicat a acestei rate nu constituie o garanie a solvabilitii, dac

restul activelor circulante au un grad redus de lichiditate.

Rata de acoperire a datoriilor financiare totale semnific capacitatea ntreprinderii de a

rambursa datoriile sale financiare viitoare. Aceast rat exprim durata de timp necesar

pentru rambursarea datoriilor financiare totale. Datoriile financiare totale includ att datoriile

financiare pe termen scurt, ct si cele pe termen lung. Se poate observa c rata de acoperire a

datoriilor financiare a crescut de la un exerciiu la altul cu aproximativ 178 %. Informaiile

privind nivelul la sfritul perioadei acestei rate a ntreprinderii comparativ cu firme similare

din aceeai industrie intereseaz n special institutiile de credit.

Rata de acoperire a dobnzii exprim abilitatea companiei de a plti dobnda aferent

datoriilor financiare. ntreprinderile cu un grad de ndatorare ridicat nregistreaz un nivel

sczut al acestei rate, n timp ce ntreprinderile care-i finaneaz activitatea predominant pe

baza surselor proprii de capital dein un nivel bun al ratei respective. Un nivel al acestui

indicator mai mic dect 1 indic un risc financiar alarmant pentru investitori i analiti. Spre

deosebire de rata de acoperire a dobnzii calculat pe baza profitului net, acest

indicator este mult mai relevant, indicnd capacitatea real de plat a dobnzii pe baza

numerarului disponibil.

Rata de acoperire a datoriilor financiare curente reflect gradul de confort n rambursarea

datoriilor financiare curente ale ntreprinderii. Cu ct nivelul ratei este mai ridicat, cu att

mai facil este restituirea sumelor mprumutate. Ca i celelalte rate construite pe baza

fluxurilor de trezorerie, valoarea ratei variaz n functie de domeniul de activitate al firmei.

41

Din analiza efectuata asupra societii Aerostar S.A. se poate observa c rata de acoperire a

datoriilor financiare curente a crescut cu 354 %, acest lucru se datoreaza creterii cu 107 % a

fluxului net de trezorerie provenit din activitatea de exploatare, concomitent cu scderea cu

aproximativ 26 % a datoriilor curente.

Rata cash-flow operaional (fluxuri de trezorerie) semnific capacitatea ntreprinderii

de a genera resurse financiare necesare pentru acoperirea obligaiilor sale curente. Valoarea

acestei rate financiare depinde de industria n care activeaz firma analizat, dar indiferent de

sector, trebuie s nregistreze un nivel minim de 2. Astfel, companiile din domeniile intensiv

capitalizate genereaz un flux net de numerar semnificativ din activitatea de exploatare,

respectiv au un nivel ridicat al acestei rate. Totusi, aceast rat nu are o relevan ridicat n

analiza lichidittii firmei deoarece conine i datoriile curente nepurttoare de dobnd. n

cazul societii Aerostar SA, rata cash-flowului operaional a crescut n anul 2011 fa de

anul 2010 cu aproximativ 179 %, nregistrnd n anul 2011 o valoare mai mare decat nivelul

minim prevazut, ceea ce arat c societatea este capabil de a genera resurse financiare

necesare pentru acoperirea obligaiilor sale curente.

Rata de finanare a activelor imobilizate. Daca firma achizitioneaz active corporale de

o valoare semnificativ, atunci rata va scdea, iar reducerea acestei rate poate fi considerat

normal. Dimpotriv, cnd ntreprinderea manifest o tendin prelungit de scdere a ratei,

probabil c se realizeaz investiii superioare posibilitilor financiare proprii, iar firma va

apela la mprumuturi mai mari, ceea ce va conduce la creterea riscului su financiar. Pe de

alt parte, reducerea achiziiilor de active corporale determin diminuarea riscului financiar

i, implicit, a ratei de finanare a activelor corporale. Desi aparent pozitiv, evoluia ratei

poate semnala deteriorarea competitivittii firmei pe termen lung prin reducerea achiziiilor

de active corporale. n cazut de fa, rata de finanare a activelor imobilizate a crescut cu 177

%, simultan cu creterea imobilizrilor corporale n procent de 25 %, i creterea cu 107 % a

numerarului net din activitatea de exploatare.

42

Concluzii

Situaia fluxurilor de trezorerie nu este un instrument unic i universal al diagnosticului

financiar. Dar alturi de celelalte intrumente financiare, bilan i cont de profit i pierdere,

formeaz o imagine cuprinztoare a activitii unei societi. Bilanul confer o viziune

static asupra structurii financiare, iar contul de profit i pierdere o viziune dinamic asupra

activitii. Dar nici unul din aceste instrumente nu permit apriori, obinerea unei viziuni

dinamice, adic, asupra evoluiei acestei structuri. La aceast cerin, teoria, doctrina i

practica contabil au rspuns prin crearea situaiei fluxurilor de trezorerie.

Aa cum am vzut din analiza comparativ a situaiei fluxurilor de trezorerie, indiferent

n ce sistem contabil opereaz, acest instrument ofer analitilor financiari ct i celorlali

utilizatori, capacitatea de a rspunde la ntrebri eseniale, cum ar fi:

n ce msur se concretizeaz strategia i gestiunea ntreprinderii n creterea fluxului

net de trezorerie generat de activitile de exploatare?

Excedentul sau deficitul de trezorerie este generat de activitile de exploatare sau

alte activiti (de investiii sau de finanare) ale ntreprinderii?

Are ntreprinderea capacitatea de a genera un flux net de trezorerie din activitile de

exploatare suficient pentru plata dividendelor?

Care este calitatea rezultatului contabil obinut de ntreprindere?

Analiza pe baza fluxurilor de trezorerie aferente activitilor de exploatare permite

aprecierea distorsiunii dintre rezultatul din exploatare i fluxul net de trezorerie

corespondent. Dac pe termen lung trezoreria i profitul sunt convergente, pe termen scurt,

divergena dintre acestea poate s furnizeze informaii despre situaia financiar real a

ntreprinderii. Astfel, un profit din exploatare acompaniat de un flux net de trezorerie negativ

poate s indice o situaie mai puin favorabil, dar i recursul la tehnici de contabilitate

creativ pentru a majora profitul.

Tot dintr-o analiz comparativ observm ca situaia fluxurilor de trezorerie permite

utilizatorului obinerea de informaii cu privire la valoare resurselor alocate pentru investiiile

43

industriale i pentru investiiile de cretere extern, sau care este nevoia de finanare extern

i cum poate aceasta s fie acoperit (creterea ndatorrii? creterea capitalului social?).

Dei, situaia fluxurilor de trezorerie s-a dovedit a fi un instrument extrem de util, acesta

nu a scpat criticilor.

Din analiza comparativ reiese un prim punct critic. Acesta se axeaz asupra definiei si

rolului trezoreriei, care este considerat o variabil dependent de operaiile de exploatare, de

investiii i finanare. n primul rnd nu exist o definiie precis a funciei de exploatare.

Clasificarea fluxurilor care o compun este influenat de o logic contabil, n conformitate

cu care, fluxul net de trezorerie, din exploatare, trebuie s reflecte efectele operaiilor care

particip la formarea rezultatului, asupra trezoreriei. De aici i limita c n funcie de

exploatare sunt incluse i cheltuielile financiare a cror mrime i evoluie depind de politica

financiar a ntreprinderii. Acest fapt limiteaz utilitatea fluxului de trezorerie din exploatare,

n diagnosticul financiar.

Al doilea ar fi incapacitatea de a identifica toate fluxurile de trezorerie care stau la

originea exploatrii. Cu att mai mult, recursul la metoda indirect interzice orice clasificare

a fluxurilor, pe baza naturii activitii. Ori, se cunoate c aceast metod este cel mai des

utilizat de ntreprinderi, din motive legate organizarea sistemului de informare contabil.

Ct privete aprecierea performanelor ntreprinderii, cu ajutorul situaia fluxurilor de

trezorerie din exploatare, aceasta nu poate s aib o valoare operaional dect pe periodele

medii i lungi. Volatilitatea fluxurilor de trezorerie interzice utilizarea lor ca indicator al

performanei, pe perioade scurte. Pe plan gestionar, interpretarea perfomanelor aferente unei

perioade medii reprezint avantajul c se evit favorizarea termenului scurt, n raportul cu

termenul lung, cea ce duce la evitarea favorizrii investiiilor cu termen scurt de recuperare.

O ultim observaie critic ar fi c limitele situaiei fluxurilor de trezorerie sunt date i de

msura n care acesta permite aprecierea evoluiei situaiei financiare a unei ntreprinderi. Ori

prin aceast situaie nu sunt luate n consideraie o serie de operaii care au inciden asupra

structurii capitalurilor i angajamentelor ntreprinderii, dar care au o influen direct

asupra trezoreriei. Astfel de operaii, n special cele care sunt incluse n categoria

angajamentelor financiare n afara bilanului, tind s prolifereze sub influena dezvoltrii

tehnicilor de inginerie financiar sau a contabilitii creative.

44

Lista tabelelor

Asemnri i deosebiri a situaiei fluxurilor de trezorerie n nomele internaionale de

contabilitate....................................................................................................................................

24

Bilanul S.C. Aerostar S.A............................................................................................................. 31

Contul de profit i pierdere al S.C. Aerostar S.A.......................................................................... 34

Situaia fluxurilor de trezorerie la S.C. Aerostar S.A.................................................................... 36

Indicatori calculai pe baza situaiilor financiare la S.C. Aerostar S.A......................................... 38

45

BIBLIOGRAFIE

Cri de specialitate:

1. Scrin, Marian, Contabilitate aprofundat, Bucureti, Editura Economic, 2004;

2. Feleag, Niculae, Contabilitate aprofundat, Bucureti, Editura Economic, 1996;

3. Feleag, Niculae, Sisteme contabile comparate, Bucureti, Editura Economic, 2000;

4. Tugui, Iuliana, Contabilitatea fluxurilor de trezorerie, Bucureti, Editura Economica,

2002;

5. Morariu, Ana, Turlea, Eugeniu, Auditul financial contabil, Bucureti, Editura

Economica, 2001;

3. Grbin, Maria Mdlina, Bunea, tefan, Sinteze, studii de caz i teste gril privind

aplicarea IAS (revizuite)-IFRS, Vol. III, Bucureti, Editura CECCAR, 2008;

4. Ristea, Mihai, Dumitru, Corina-Graziella, Contabilitate aprofundat, Bucureti, f.e.;

5. Bunea, Stefan, Ciolpan, Daniela, Coman, Nicoleta, Contabilitate financiar I Caiet

de lucrri practice, Bucureti, f.e.;

6. Robu, Doina Maria, Contabilitate general, Suceava, f.e;

7. Stancu, Ion, Finane. Teoria pieelor financiare. Finanele ntreprinderilor. Analiza

i gestiunea financiar, Bucureti, Editura Economic;

8. Consiliul pentru Standardele Internaionale de Contabilitate (Londra), Standardele

Internaionale de Raportare Financiar (IFRS) incluznd Standardele Internaionale

de Contabilitate i interpretarea lor la 1 ianuarie 2005, Bucureti, CECAR, 2005;

Surse Electronice

1. www.aerostar.ro ;

2. www.bvb.ro ;

3. Accounting Standards Board FRS 1, Cash Flow Statements, 1996, www.frc.org.uk ;

46

4. Govermental Accounting Standard Boards http://www.gasb.org/ ;

5. IAS Plus Website for Global Accounting News

http://www.iasplus.com/en/standards/standard7 ;

Referinte legislative:

1. OMFP nr. 3055 din 29 octombrie 2009 pentru aprobarea Reglementrilor contabile

conforme cu directivele europene;

47

S-ar putea să vă placă și

- Ion Mihai Pacepa - Orizonturi RosiiDocument220 paginiIon Mihai Pacepa - Orizonturi RosiiMarius Rocknroll100% (18)

- Analiza Fluxurilor de TrezorerieDocument64 paginiAnaliza Fluxurilor de Trezorerieandreeacaprioreanu100% (3)

- Proiect CECCAR - Situatia Fluxurilor de Trezorerie-MIDocument20 paginiProiect CECCAR - Situatia Fluxurilor de Trezorerie-MIAndra ConstantinescuÎncă nu există evaluări

- Alex Mihai Stoenescu - Istoria Loviturilor de Stat in Romania Vol.3Document468 paginiAlex Mihai Stoenescu - Istoria Loviturilor de Stat in Romania Vol.3Ardeleanu Mihai100% (6)

- Tablou Flux NumerarDocument29 paginiTablou Flux NumerarAndrei IulianÎncă nu există evaluări

- Lucrare de LicentaDocument52 paginiLucrare de LicentaLibravel MasterÎncă nu există evaluări

- Lucrare de Licenta Contabilitate GratisDocument10 paginiLucrare de Licenta Contabilitate Gratisates_inf49733% (3)

- Dizertatie FinalaDocument49 paginiDizertatie Finalarazvan11186% (7)

- Proiect Audit FinanciarDocument26 paginiProiect Audit Financiarana100% (1)

- Situatiile FinanciareDocument18 paginiSituatiile FinanciareRachel ClarkÎncă nu există evaluări

- Flux Numerar-Metoda DirectaDocument10 paginiFlux Numerar-Metoda DirectagabrielamedicineÎncă nu există evaluări