S-ar putea să vă placă și

- Inregistrarea În Contabilitate A Deconturilor Fără Numerar La SC MONY POP SRLDocument37 paginiInregistrarea În Contabilitate A Deconturilor Fără Numerar La SC MONY POP SRLMaftei ViorelÎncă nu există evaluări

- LICENTADocument58 paginiLICENTAAndreea Balanescu50% (4)

- Proiect Practica - Finante BanciDocument47 paginiProiect Practica - Finante BanciCorina Ciotlos0% (1)

- Branding de oraș - Studiu de caz: BucureștiDe la EverandBranding de oraș - Studiu de caz: BucureștiEvaluare: 5 din 5 stele5/5 (1)

- Oferta de Produse A BCRDocument9 paginiOferta de Produse A BCRSpartacus SpartacusÎncă nu există evaluări

- BCR ProiectDocument18 paginiBCR ProiectAndrea Gonzales100% (1)

- Mecanismul Creditarii BancareDocument9 paginiMecanismul Creditarii BancareBuculeuMariusÎncă nu există evaluări

- Controlul Bancar in Procesul de CreditareDocument28 paginiControlul Bancar in Procesul de CreditareAnca ZelincaÎncă nu există evaluări

- Curs Nr. 1 Concepte, Canale de Distributie, Tipologia Institutiilor de CreditDocument24 paginiCurs Nr. 1 Concepte, Canale de Distributie, Tipologia Institutiilor de CreditCristina - Andreea MarinescuÎncă nu există evaluări

- Structura Proiect Comert International FT 2022-2023Document18 paginiStructura Proiect Comert International FT 2022-2023Virginia VodeanÎncă nu există evaluări

- ConspectDocument6 paginiConspectIna CornosÎncă nu există evaluări

- Politici, Strategii Si Servicii Financiar-Bancare InternationaleDocument100 paginiPolitici, Strategii Si Servicii Financiar-Bancare Internationalelumgu ionelaÎncă nu există evaluări

- Atestat PopDocument40 paginiAtestat PopMaftei ViorelÎncă nu există evaluări

- FactoringDocument43 paginiFactoringionelinho29100% (1)

- Rolul Concurentei in Dezvoltarea Produselor Bancare de CreditareDocument18 paginiRolul Concurentei in Dezvoltarea Produselor Bancare de CreditarezergnmÎncă nu există evaluări

- Tehnica Bancara Suport de Curs 1Document77 paginiTehnica Bancara Suport de Curs 1Florina BotisÎncă nu există evaluări

- Sinteze Gestiune Bancara 02.11.2016Document67 paginiSinteze Gestiune Bancara 02.11.2016Vero NickÎncă nu există evaluări

- Produse Si Servicii Bancare Moderne Oferite de Sistemul Bancar RomanescDocument53 paginiProduse Si Servicii Bancare Moderne Oferite de Sistemul Bancar RomanescMaria MichneaÎncă nu există evaluări

- Produse Si Servicii Bancare ModerneDocument65 paginiProduse Si Servicii Bancare ModerneOprea FlorentinaÎncă nu există evaluări

- Riscul de Creditare in Activitatea BancaraDocument18 paginiRiscul de Creditare in Activitatea Bancarallumy_sweety100% (1)

- Subiecte PSBDocument11 paginiSubiecte PSBDark WÎncă nu există evaluări

- Inregistrarea În Contabilitate A Deconturilor Fără Numerar La SC DIANA SRLDocument37 paginiInregistrarea În Contabilitate A Deconturilor Fără Numerar La SC DIANA SRLMaftei Viorel0% (1)

- Promovarea Serviciilor Si Produselor Bancare Noi in Republica MoldovaDocument40 paginiPromovarea Serviciilor Si Produselor Bancare Noi in Republica MoldovaAlexandrina Masdrag100% (5)

- Politica de Produs in Cadrul Serviciilor BancareDocument14 paginiPolitica de Produs in Cadrul Serviciilor BancareSecara FlorinaÎncă nu există evaluări

- Proiect MKSDocument25 paginiProiect MKSAna NovacÎncă nu există evaluări

- Cont. BancaraDocument11 paginiCont. BancaraCristina CroitoruÎncă nu există evaluări

- Creditarea Persoanelor JuridiceDocument5 paginiCreditarea Persoanelor JuridiceCristinaBelicovaÎncă nu există evaluări

- Creditare Clientela NefinanciaraDocument63 paginiCreditare Clientela NefinanciaraAndreea Elena0% (1)

- Cuprins: Contabilitatea Decontarilor Fara NumerarDocument33 paginiCuprins: Contabilitatea Decontarilor Fara NumerarElena AliciaÎncă nu există evaluări

- Instr de PlataDocument31 paginiInstr de PlataMihai BotezatuÎncă nu există evaluări

- Test de Evaluare 2 Variant4Document4 paginiTest de Evaluare 2 Variant4Adelina Balițchi100% (1)

- PROIECT - Particular It A Tile Ofertei Bancare - Mihai PopescuDocument13 paginiPROIECT - Particular It A Tile Ofertei Bancare - Mihai PopescuAbalanoaie Macel IonutÎncă nu există evaluări

- Teza CapitolDocument52 paginiTeza CapitolioanaÎncă nu există evaluări

- Power Point CARDUL BANCARDocument15 paginiPower Point CARDUL BANCARPETRIUC MIHAIÎncă nu există evaluări

- BANCI)Document50 paginiBANCI)Oancea IulianÎncă nu există evaluări

- CreditareDocument19 paginiCreditareAlla MushkeyÎncă nu există evaluări

- Proiect de PracticaDocument17 paginiProiect de PracticaAlexandru AlexÎncă nu există evaluări

- Cercetarea Gradului de Satisfactie Al ClientilorDocument22 paginiCercetarea Gradului de Satisfactie Al Clientilorggsj252100% (1)

- Capitolul 2 PSBDocument12 paginiCapitolul 2 PSBJuganaruValentinaÎncă nu există evaluări

- Analiza Activitatii Bancii Pro CreditDocument40 paginiAnaliza Activitatii Bancii Pro Creditlucrari_comandaÎncă nu există evaluări

- Sistemul de PlatiDocument6 paginiSistemul de PlatiJonny MnÎncă nu există evaluări

- Servicii de E-Banking Oferite de Bănci Clienților.Document17 paginiServicii de E-Banking Oferite de Bănci Clienților.DanilaEvelinaÎncă nu există evaluări

- Decontarile Fara Numerar in RomaniaDocument14 paginiDecontarile Fara Numerar in RomaniaOchii Frumosi BubulinaÎncă nu există evaluări

- Managementul ClienteleiDocument8 paginiManagementul ClienteleiIoan-Anton SăvulescuÎncă nu există evaluări

- Practica BCR Vi de Mine.Document23 paginiPractica BCR Vi de Mine.cretzusimoÎncă nu există evaluări

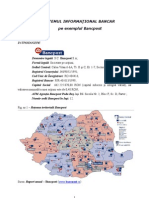

- Sistemul Informational Bancar - BancpostDocument11 paginiSistemul Informational Bancar - BancpostSorina IoanaÎncă nu există evaluări

- BCRDocument46 paginiBCRyoana_campioana2007100% (2)

- Operatiuni BancareDocument19 paginiOperatiuni BancareVictoria BulatÎncă nu există evaluări

- Marketing BancarDocument46 paginiMarketing BancarEduard GhitaÎncă nu există evaluări

- Manual Agenti BCR PM v9 Final 2012Document105 paginiManual Agenti BCR PM v9 Final 2012r3mussÎncă nu există evaluări

- Stadiul Cunoașterii MELLDocument20 paginiStadiul Cunoașterii MELLBordea EmanuelÎncă nu există evaluări

- Capitolul 7 PSBDocument6 paginiCapitolul 7 PSBJuganaruValentinaÎncă nu există evaluări

- Retail BankingDocument17 paginiRetail BankingLucian IonutÎncă nu există evaluări

- Proiect Economie Monetara PDFDocument12 paginiProiect Economie Monetara PDFRoxana CojocaruÎncă nu există evaluări

- Legile BancareDocument124 paginiLegile BancareAna MariaÎncă nu există evaluări

- Produse Si Servicii BancareDocument33 paginiProduse Si Servicii BancarePetru NegurăÎncă nu există evaluări

- Lista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriDe la EverandLista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriEvaluare: 5 din 5 stele5/5 (1)

- Modelul de afaceri Canvas: Lăsați afacerea dvs. să înflorească cu acest model simpluDe la EverandModelul de afaceri Canvas: Lăsați afacerea dvs. să înflorească cu acest model simpluÎncă nu există evaluări

- Ghid Practic pentru Practicienii în InsolvențăDe la EverandGhid Practic pentru Practicienii în InsolvențăÎncă nu există evaluări

- Universitatea TransfrontalierăDocument11 paginiUniversitatea TransfrontalierăVirginia VodeanÎncă nu există evaluări

- BelgiaDocument14 paginiBelgiaVirginia VodeanÎncă nu există evaluări

- Interviu UccmDocument2 paginiInterviu UccmVirginia VodeanÎncă nu există evaluări

- Portretul Unui Negociator de Succes Seminar 1Document5 paginiPortretul Unui Negociator de Succes Seminar 1Virginia VodeanÎncă nu există evaluări

- SeminarDocument15 paginiSeminarVirginia VodeanÎncă nu există evaluări

- Plan de InvestitiiDocument7 paginiPlan de InvestitiiAna Maria MuresanÎncă nu există evaluări

- EMA 13. CAPITALURILE ÎMPRUMUTATE PE TERMEN SCURT Sarcina 25.10.2020Document3 paginiEMA 13. CAPITALURILE ÎMPRUMUTATE PE TERMEN SCURT Sarcina 25.10.2020Virginia VodeanÎncă nu există evaluări

- Tema 14. STRUCTURA FINANCIARĂ A CAPITALULUI ÎNTREPRINDERII Sarcina 27.11.2020Document2 paginiTema 14. STRUCTURA FINANCIARĂ A CAPITALULUI ÎNTREPRINDERII Sarcina 27.11.2020Virginia VodeanÎncă nu există evaluări

- Politica Investitionala !!!Document12 paginiPolitica Investitionala !!!Virginia VodeanÎncă nu există evaluări

- Economii Şi Investiţii Citate Si Aforisme!!!Document1 paginăEconomii Şi Investiţii Citate Si Aforisme!!!Virginia VodeanÎncă nu există evaluări

- Rolul Si Politici de Interventie A Statului. !!!Document9 paginiRolul Si Politici de Interventie A Statului. !!!Virginia VodeanÎncă nu există evaluări

- ProblemaDocument3 paginiProblemaVirginia VodeanÎncă nu există evaluări

- Tema 1 GENEZA, CONCEPTUL ŞI BAZELE ORGANIZĂRII BĂNCILORDocument50 paginiTema 1 GENEZA, CONCEPTUL ŞI BAZELE ORGANIZĂRII BĂNCILORVirginia VodeanÎncă nu există evaluări

- Test - Tema 8Document4 paginiTest - Tema 8Virginia VodeanÎncă nu există evaluări

- TEMA 12. CAPITALURILE ÎMPRUMUTATE PE TERMEN LUNG ŞI MEDIU Sarcina 20.11.2020Document2 paginiTEMA 12. CAPITALURILE ÎMPRUMUTATE PE TERMEN LUNG ŞI MEDIU Sarcina 20.11.2020Virginia VodeanÎncă nu există evaluări

- AplicațieDocument6 paginiAplicațieVirginia VodeanÎncă nu există evaluări

- Deficitul BugetarDocument4 paginiDeficitul BugetarVirginia VodeanÎncă nu există evaluări

- Tema 15. GESTIUNEA ACTIVELOR IMOBILIZATE ALE NTREPRINDERII 2020 - 2021 Aplicații Practice RezolvateDocument3 paginiTema 15. GESTIUNEA ACTIVELOR IMOBILIZATE ALE NTREPRINDERII 2020 - 2021 Aplicații Practice RezolvateVirginia VodeanÎncă nu există evaluări

- Sarcine 3FB - 1921c 08.12.2020Document3 paginiSarcine 3FB - 1921c 08.12.2020Virginia VodeanÎncă nu există evaluări

- TEMA AMORTIZAREA ACTIVELOR IMOBILIZATE A.u.2020 - 2021 Sarcina 11.12.2020Document3 paginiTEMA AMORTIZAREA ACTIVELOR IMOBILIZATE A.u.2020 - 2021 Sarcina 11.12.2020Virginia VodeanÎncă nu există evaluări

- Tema 14. STRUCTURA FINANCIARĂ A CAPITALULUI ÎNTREPRINDERII Sarcina 27.11.2020Document2 paginiTema 14. STRUCTURA FINANCIARĂ A CAPITALULUI ÎNTREPRINDERII Sarcina 27.11.2020Virginia VodeanÎncă nu există evaluări

- Sseminar 2. 07.12.2020Document4 paginiSseminar 2. 07.12.2020Virginia VodeanÎncă nu există evaluări

- TEST Vodean VirginiaDocument3 paginiTEST Vodean VirginiaVirginia VodeanÎncă nu există evaluări

- Test Nr2Document2 paginiTest Nr2Virginia VodeanÎncă nu există evaluări

- SARCUNA INDIVIDUALĂ 5. 3FB - 1921c. 11.12.2020Document4 paginiSARCUNA INDIVIDUALĂ 5. 3FB - 1921c. 11.12.2020Virginia VodeanÎncă nu există evaluări

- Sarcina 4. 09.12.2020Document3 paginiSarcina 4. 09.12.2020Virginia VodeanÎncă nu există evaluări

- Material Informativ Tema 1 - Ec MondDocument7 paginiMaterial Informativ Tema 1 - Ec MondVirginia VodeanÎncă nu există evaluări

- Perspective in Evolutie Economiei MondialeDocument3 paginiPerspective in Evolutie Economiei MondialeVirginia VodeanÎncă nu există evaluări

- Bilantul - Excel 2021Document2 paginiBilantul - Excel 2021Virginia VodeanÎncă nu există evaluări