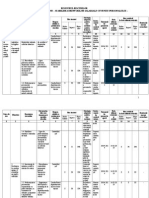

2 Registrul Riscurilor

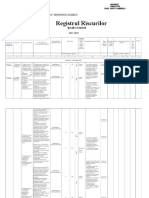

2 Registrul Riscurilor

S-ar putea să vă placă și

- Registrul Riscurilor Resurse UmaneDocument5 paginiRegistrul Riscurilor Resurse UmaneSimiganoschi Liliana50% (2)

- Registrul Riscurilor Financiar ContabilDocument12 paginiRegistrul Riscurilor Financiar ContabilValentina Haidau100% (2)

- 7.1 Formular Alerta La RiscDocument45 pagini7.1 Formular Alerta La RiscScumpika Elena71% (7)

- Registrul Riscurilor ContabileDocument12 paginiRegistrul Riscurilor ContabileIurie-Darie Rusu0% (1)

- Model Plan Management RiscDocument14 paginiModel Plan Management RiscSimona Cojocaru100% (2)

- Proiect SAGADocument16 paginiProiect SAGANicoleta Andreea Roman100% (1)

- Registrul Riscurilor Primaria PDFDocument13 paginiRegistrul Riscurilor Primaria PDFBogdan PopÎncă nu există evaluări

- Registru Riscuri Spital TurdaDocument12 paginiRegistru Riscuri Spital TurdaBors Maria100% (4)

- Chestionar Control InternDocument6 paginiChestionar Control Interngabitza41Încă nu există evaluări

- Registrul RiscurilorDocument13 paginiRegistrul RiscurilorAlexandra Ally0% (1)

- 2 Harta Proceselor - ModelDocument1 pagină2 Harta Proceselor - ModelRaluca Ioana100% (3)

- Control InternDocument51 paginiControl Internanamaria0507100% (3)

- Harta Proceselor SMCDocument1 paginăHarta Proceselor SMCMarius CătălinÎncă nu există evaluări

- Anexa 13 Registrul Riscurilor Compartiment Financiar-ContabilDocument12 paginiAnexa 13 Registrul Riscurilor Compartiment Financiar-Contabilginghinabogdan50% (4)

- 3.registrul Riscurilor 2016Document13 pagini3.registrul Riscurilor 2016Anonymous cdo4mSQ100% (10)

- Model Registru RiscuriDocument1 paginăModel Registru RiscuriMarian Petronela86% (7)

- Registru Riscuri IASI DEC 2012Document22 paginiRegistru Riscuri IASI DEC 2012Sorin Ioan Radu67% (3)

- Registrul RiscurilorDocument15 paginiRegistrul RiscurilorMihai Moglan100% (1)

- Riscurile CasierieiDocument21 paginiRiscurile CasierieiMaierean Mihai100% (1)

- Managementul Riscului Și Audit Intern ProiectDocument7 paginiManagementul Riscului Și Audit Intern ProiectIulia Ramonix100% (1)

- X Anexa C - Harta ProceselorDocument1 paginăX Anexa C - Harta ProceselorBalan Ioana Anamaria100% (1)

- Implementarea Si Dezvoltarea SCIMDocument105 paginiImplementarea Si Dezvoltarea SCIMbarbue100% (3)

- REGISTRU de RISCURI Directia Investitii Si Achizitii PubliceDocument1 paginăREGISTRU de RISCURI Directia Investitii Si Achizitii Publiceiordache elena100% (1)

- Fisa Urmarire RiscDocument5 paginiFisa Urmarire RiscdudasuelenaÎncă nu există evaluări

- Model Registrul RiscurilorDocument9 paginiModel Registrul RiscurilorFlorin DIACONUÎncă nu există evaluări

- 9.2. Registru Riscurilor Utilizând Proceduri de Sisteme Expert BUNDocument6 pagini9.2. Registru Riscurilor Utilizând Proceduri de Sisteme Expert BUNAndreea StefaniaÎncă nu există evaluări

- Proiect-Controlul Financiar de Gestiune La SC Sephora SADocument47 paginiProiect-Controlul Financiar de Gestiune La SC Sephora SACatalin Constantin Ciobotaru94% (17)

- Intocmirea Situatiilor Financiare AnualeDocument20 paginiIntocmirea Situatiilor Financiare AnualeGaitan Vica100% (1)

- Anexa1 - Model Registru Riscuri Po CTBDocument15 paginiAnexa1 - Model Registru Riscuri Po CTBAlina Baciu100% (1)

- Matricea RiscurilorDocument4 paginiMatricea RiscurilorMurariu CarmenÎncă nu există evaluări

- Registru de Risc 2012Document12 paginiRegistru de Risc 2012Emanuela IoanaÎncă nu există evaluări

- Registrul Riscurilor PDFDocument3 paginiRegistrul Riscurilor PDFLaura100% (1)

- Model Registru RiscDocument2 paginiModel Registru RiscAlin MaÎncă nu există evaluări

- Formular Alerta Risc - Responsabil Trim IIIDocument5 paginiFormular Alerta Risc - Responsabil Trim IIIdudasuelenaÎncă nu există evaluări

- 10.registru de RiscuriDocument50 pagini10.registru de RiscuriPuscasu Gavrila SimonaÎncă nu există evaluări

- Managementul RiscurilorDocument7 paginiManagementul RiscurilorMarilena VicovanÎncă nu există evaluări

- Formular Alerta Risc Persoana IDocument4 paginiFormular Alerta Risc Persoana ICornel Dumitru100% (1)

- A. Obiective Generale Initiale: Nr. Crt. Obiective Obiecte Auditabile Riscuri Semnificative ObsDocument6 paginiA. Obiective Generale Initiale: Nr. Crt. Obiective Obiecte Auditabile Riscuri Semnificative ObsMadalina SoareÎncă nu există evaluări

- Registrul RiscurilorDocument15 paginiRegistrul Riscurilorridia euÎncă nu există evaluări

- Diagnosticul Activitatii de Productie Pe Baza de Audit LaDocument18 paginiDiagnosticul Activitatii de Productie Pe Baza de Audit LaAna-Maria StancuÎncă nu există evaluări

- Registru RiscuriDocument11 paginiRegistru Riscurinikitaba100% (3)

- 02 Procedura Privind A Registrului de RiscuriDocument94 pagini02 Procedura Privind A Registrului de RiscuriGabriel Danea86% (7)

- Registrul RiscurilorDocument17 paginiRegistrul Riscurilortiberiu_bacsÎncă nu există evaluări

- PS - 06 Procedura de Sistem Managementul RiscurilorDocument19 paginiPS - 06 Procedura de Sistem Managementul RiscurilorZaina100% (3)

- Raport de Neconf. 1Document2 paginiRaport de Neconf. 1Nicky Dragutescu100% (1)

- Iso 9001Document18 paginiIso 9001MIRELAÎncă nu există evaluări

- 3 Organizare ProceduriDocument10 pagini3 Organizare ProcedurioreiÎncă nu există evaluări

- Procedura Controlul DocumentelorDocument8 paginiProcedura Controlul DocumentelorIordache CristiÎncă nu există evaluări

- Procedura de Sistem ScimDocument19 paginiProcedura de Sistem ScimAlexandru VasileÎncă nu există evaluări

- Organizarea Auditului InternDocument11 paginiOrganizarea Auditului InternSimona ProfireÎncă nu există evaluări

- Registrul Riscurilor - Activitatea ContabilaDocument8 paginiRegistrul Riscurilor - Activitatea ContabilaMishaMihaela90Încă nu există evaluări

- PO BFC 05 Contabilitate BugetaraDocument115 paginiPO BFC 05 Contabilitate BugetaraMirela DerscanuÎncă nu există evaluări

- Proceduri AracipDocument284 paginiProceduri AracipMaier ZoltanÎncă nu există evaluări

- Sarcinile Generale Pentru Elaborarea Raportului Privind Practica La ContabilitateaDocument9 paginiSarcinile Generale Pentru Elaborarea Raportului Privind Practica La ContabilitateaНадежда ИацекÎncă nu există evaluări

- Sarcini Practica de Prod I-ANEXEDocument11 paginiSarcini Practica de Prod I-ANEXEDana Little AngelÎncă nu există evaluări

- Conspect CF AplicataDocument36 paginiConspect CF AplicataolimpiadaÎncă nu există evaluări

- Realizarea Situatiilor Financiare Si Calculatia CosturilorDocument56 paginiRealizarea Situatiilor Financiare Si Calculatia CosturilorinfuÎncă nu există evaluări

- Lucrarile PregatitoareDocument8 paginiLucrarile PregatitoareGaitan VicaÎncă nu există evaluări

- Întocmirea Situatiilor Financiare AnualeDocument4 paginiÎntocmirea Situatiilor Financiare AnualeClaudia BrinzanÎncă nu există evaluări

- Situația FinanciarăDocument7 paginiSituația FinanciarăsvetlanaÎncă nu există evaluări

- Tema 6 Reglementari Si Standarde in Domeniul Contabilitatii - ID - FinalDocument35 paginiTema 6 Reglementari Si Standarde in Domeniul Contabilitatii - ID - FinalRaisa ȚoluÎncă nu există evaluări

- Raport EvaluareDocument6 paginiRaport EvaluareNicoleta Andreea RomanÎncă nu există evaluări

- Mircea Eliade - Domnisoara ChristinaDocument90 paginiMircea Eliade - Domnisoara ChristinaErunestian96% (48)

- Cum Pictam Natura StaticaDocument4 paginiCum Pictam Natura StaticaNicoleta Andreea RomanÎncă nu există evaluări

Descărcați ca doc, pdf sau txt

S-ar putea să vă placă și

- Registrul Riscurilor Resurse UmaneDocument5 paginiRegistrul Riscurilor Resurse UmaneSimiganoschi Liliana50% (2)

- Registrul Riscurilor Financiar ContabilDocument12 paginiRegistrul Riscurilor Financiar ContabilValentina Haidau100% (2)

- 7.1 Formular Alerta La RiscDocument45 pagini7.1 Formular Alerta La RiscScumpika Elena71% (7)

- Registrul Riscurilor ContabileDocument12 paginiRegistrul Riscurilor ContabileIurie-Darie Rusu0% (1)

- Model Plan Management RiscDocument14 paginiModel Plan Management RiscSimona Cojocaru100% (2)

- Proiect SAGADocument16 paginiProiect SAGANicoleta Andreea Roman100% (1)

- Registrul Riscurilor Primaria PDFDocument13 paginiRegistrul Riscurilor Primaria PDFBogdan PopÎncă nu există evaluări

- Registru Riscuri Spital TurdaDocument12 paginiRegistru Riscuri Spital TurdaBors Maria100% (4)

- Chestionar Control InternDocument6 paginiChestionar Control Interngabitza41Încă nu există evaluări

- Registrul RiscurilorDocument13 paginiRegistrul RiscurilorAlexandra Ally0% (1)

- 2 Harta Proceselor - ModelDocument1 pagină2 Harta Proceselor - ModelRaluca Ioana100% (3)

- Control InternDocument51 paginiControl Internanamaria0507100% (3)

- Harta Proceselor SMCDocument1 paginăHarta Proceselor SMCMarius CătălinÎncă nu există evaluări

- Anexa 13 Registrul Riscurilor Compartiment Financiar-ContabilDocument12 paginiAnexa 13 Registrul Riscurilor Compartiment Financiar-Contabilginghinabogdan50% (4)

- 3.registrul Riscurilor 2016Document13 pagini3.registrul Riscurilor 2016Anonymous cdo4mSQ100% (10)

- Model Registru RiscuriDocument1 paginăModel Registru RiscuriMarian Petronela86% (7)

- Registru Riscuri IASI DEC 2012Document22 paginiRegistru Riscuri IASI DEC 2012Sorin Ioan Radu67% (3)

- Registrul RiscurilorDocument15 paginiRegistrul RiscurilorMihai Moglan100% (1)

- Riscurile CasierieiDocument21 paginiRiscurile CasierieiMaierean Mihai100% (1)

- Managementul Riscului Și Audit Intern ProiectDocument7 paginiManagementul Riscului Și Audit Intern ProiectIulia Ramonix100% (1)

- X Anexa C - Harta ProceselorDocument1 paginăX Anexa C - Harta ProceselorBalan Ioana Anamaria100% (1)

- Implementarea Si Dezvoltarea SCIMDocument105 paginiImplementarea Si Dezvoltarea SCIMbarbue100% (3)

- REGISTRU de RISCURI Directia Investitii Si Achizitii PubliceDocument1 paginăREGISTRU de RISCURI Directia Investitii Si Achizitii Publiceiordache elena100% (1)

- Fisa Urmarire RiscDocument5 paginiFisa Urmarire RiscdudasuelenaÎncă nu există evaluări

- Model Registrul RiscurilorDocument9 paginiModel Registrul RiscurilorFlorin DIACONUÎncă nu există evaluări

- 9.2. Registru Riscurilor Utilizând Proceduri de Sisteme Expert BUNDocument6 pagini9.2. Registru Riscurilor Utilizând Proceduri de Sisteme Expert BUNAndreea StefaniaÎncă nu există evaluări

- Proiect-Controlul Financiar de Gestiune La SC Sephora SADocument47 paginiProiect-Controlul Financiar de Gestiune La SC Sephora SACatalin Constantin Ciobotaru94% (17)

- Intocmirea Situatiilor Financiare AnualeDocument20 paginiIntocmirea Situatiilor Financiare AnualeGaitan Vica100% (1)

- Anexa1 - Model Registru Riscuri Po CTBDocument15 paginiAnexa1 - Model Registru Riscuri Po CTBAlina Baciu100% (1)

- Matricea RiscurilorDocument4 paginiMatricea RiscurilorMurariu CarmenÎncă nu există evaluări

- Registru de Risc 2012Document12 paginiRegistru de Risc 2012Emanuela IoanaÎncă nu există evaluări

- Registrul Riscurilor PDFDocument3 paginiRegistrul Riscurilor PDFLaura100% (1)

- Model Registru RiscDocument2 paginiModel Registru RiscAlin MaÎncă nu există evaluări

- Formular Alerta Risc - Responsabil Trim IIIDocument5 paginiFormular Alerta Risc - Responsabil Trim IIIdudasuelenaÎncă nu există evaluări

- 10.registru de RiscuriDocument50 pagini10.registru de RiscuriPuscasu Gavrila SimonaÎncă nu există evaluări

- Managementul RiscurilorDocument7 paginiManagementul RiscurilorMarilena VicovanÎncă nu există evaluări

- Formular Alerta Risc Persoana IDocument4 paginiFormular Alerta Risc Persoana ICornel Dumitru100% (1)

- A. Obiective Generale Initiale: Nr. Crt. Obiective Obiecte Auditabile Riscuri Semnificative ObsDocument6 paginiA. Obiective Generale Initiale: Nr. Crt. Obiective Obiecte Auditabile Riscuri Semnificative ObsMadalina SoareÎncă nu există evaluări

- Registrul RiscurilorDocument15 paginiRegistrul Riscurilorridia euÎncă nu există evaluări

- Diagnosticul Activitatii de Productie Pe Baza de Audit LaDocument18 paginiDiagnosticul Activitatii de Productie Pe Baza de Audit LaAna-Maria StancuÎncă nu există evaluări

- Registru RiscuriDocument11 paginiRegistru Riscurinikitaba100% (3)

- 02 Procedura Privind A Registrului de RiscuriDocument94 pagini02 Procedura Privind A Registrului de RiscuriGabriel Danea86% (7)

- Registrul RiscurilorDocument17 paginiRegistrul Riscurilortiberiu_bacsÎncă nu există evaluări

- PS - 06 Procedura de Sistem Managementul RiscurilorDocument19 paginiPS - 06 Procedura de Sistem Managementul RiscurilorZaina100% (3)

- Raport de Neconf. 1Document2 paginiRaport de Neconf. 1Nicky Dragutescu100% (1)

- Iso 9001Document18 paginiIso 9001MIRELAÎncă nu există evaluări

- 3 Organizare ProceduriDocument10 pagini3 Organizare ProcedurioreiÎncă nu există evaluări

- Procedura Controlul DocumentelorDocument8 paginiProcedura Controlul DocumentelorIordache CristiÎncă nu există evaluări

- Procedura de Sistem ScimDocument19 paginiProcedura de Sistem ScimAlexandru VasileÎncă nu există evaluări

- Organizarea Auditului InternDocument11 paginiOrganizarea Auditului InternSimona ProfireÎncă nu există evaluări

- Registrul Riscurilor - Activitatea ContabilaDocument8 paginiRegistrul Riscurilor - Activitatea ContabilaMishaMihaela90Încă nu există evaluări

- PO BFC 05 Contabilitate BugetaraDocument115 paginiPO BFC 05 Contabilitate BugetaraMirela DerscanuÎncă nu există evaluări

- Proceduri AracipDocument284 paginiProceduri AracipMaier ZoltanÎncă nu există evaluări

- Sarcinile Generale Pentru Elaborarea Raportului Privind Practica La ContabilitateaDocument9 paginiSarcinile Generale Pentru Elaborarea Raportului Privind Practica La ContabilitateaНадежда ИацекÎncă nu există evaluări

- Sarcini Practica de Prod I-ANEXEDocument11 paginiSarcini Practica de Prod I-ANEXEDana Little AngelÎncă nu există evaluări

- Conspect CF AplicataDocument36 paginiConspect CF AplicataolimpiadaÎncă nu există evaluări

- Realizarea Situatiilor Financiare Si Calculatia CosturilorDocument56 paginiRealizarea Situatiilor Financiare Si Calculatia CosturilorinfuÎncă nu există evaluări

- Lucrarile PregatitoareDocument8 paginiLucrarile PregatitoareGaitan VicaÎncă nu există evaluări

- Întocmirea Situatiilor Financiare AnualeDocument4 paginiÎntocmirea Situatiilor Financiare AnualeClaudia BrinzanÎncă nu există evaluări

- Situația FinanciarăDocument7 paginiSituația FinanciarăsvetlanaÎncă nu există evaluări

- Tema 6 Reglementari Si Standarde in Domeniul Contabilitatii - ID - FinalDocument35 paginiTema 6 Reglementari Si Standarde in Domeniul Contabilitatii - ID - FinalRaisa ȚoluÎncă nu există evaluări

- Raport EvaluareDocument6 paginiRaport EvaluareNicoleta Andreea RomanÎncă nu există evaluări

- Mircea Eliade - Domnisoara ChristinaDocument90 paginiMircea Eliade - Domnisoara ChristinaErunestian96% (48)

- Cum Pictam Natura StaticaDocument4 paginiCum Pictam Natura StaticaNicoleta Andreea RomanÎncă nu există evaluări