S-ar putea să vă placă și

- B2 Ordin 1802 Din 2014 Anexa Procedurile ContabileDocument200 paginiB2 Ordin 1802 Din 2014 Anexa Procedurile ContabileDiana SerheiÎncă nu există evaluări

- BADOI Maria, Legea Contabilitatii Comentata Din 01-Iul-2013, Universul JuridicDocument18 paginiBADOI Maria, Legea Contabilitatii Comentata Din 01-Iul-2013, Universul JuridicraresÎncă nu există evaluări

- Reglementările Contabile PriviDocument258 paginiReglementările Contabile Privitimea_gheneaÎncă nu există evaluări

- EXPERTIZA CONTABILA - Suport CursDocument20 paginiEXPERTIZA CONTABILA - Suport CursEmil GabrielÎncă nu există evaluări

- BALASESCU Maria, Legea Contabilitatii Nr. 82/1991. Comentariu Pe Articole Din 07-Apr-2020, Universul JuridicDocument11 paginiBALASESCU Maria, Legea Contabilitatii Nr. 82/1991. Comentariu Pe Articole Din 07-Apr-2020, Universul JuridicRares ConstantinÎncă nu există evaluări

- BALASESCU Maria, Legea Contabilitatii Nr. 82/1991. Comentariu Pe Articole Din 07-Apr-2020, Universul JuridicDocument3 paginiBALASESCU Maria, Legea Contabilitatii Nr. 82/1991. Comentariu Pe Articole Din 07-Apr-2020, Universul JuridicRares ConstantinÎncă nu există evaluări

- Cap 1-3Document36 paginiCap 1-3Denisa PănescuÎncă nu există evaluări

- Lista AutorizatiiDocument5 paginiLista AutorizatiiCiprian ComanÎncă nu există evaluări

- Notiuni Generale BancaDocument24 paginiNotiuni Generale BancaJohnny MustataÎncă nu există evaluări

- Contabilitatea Institutiilor de Credit Si FinanciareDocument15 paginiContabilitatea Institutiilor de Credit Si FinanciareNita Ionela100% (1)

- Curs 6 DPA IIDocument8 paginiCurs 6 DPA IIIldikoÎncă nu există evaluări

- Reglementari Contabile Din 2015 - 22.05.2018Document150 paginiReglementari Contabile Din 2015 - 22.05.2018birou contabilitateÎncă nu există evaluări

- Cuprins: Noile Reglementări Contabile Aprobate Prin O.M.F.P. Nr. 1.802/2014. Interpretări Şi Aplicaţii PracticeDocument95 paginiCuprins: Noile Reglementări Contabile Aprobate Prin O.M.F.P. Nr. 1.802/2014. Interpretări Şi Aplicaţii PracticeMonica MonaÎncă nu există evaluări

- Monitorul Oficial Partea I Nr. 1163Document32 paginiMonitorul Oficial Partea I Nr. 1163gordobiciÎncă nu există evaluări

- Monitorul Oficial Partea I Nr. 1163Document32 paginiMonitorul Oficial Partea I Nr. 1163gordobiciÎncă nu există evaluări

- ONRC Obiect Unic Lista - Obiect - PrincipalDocument5 paginiONRC Obiect Unic Lista - Obiect - PrincipalRaluca UngureanuÎncă nu există evaluări

- EXAMEN Drept BancarDocument18 paginiEXAMEN Drept BancarCarolina CerneiÎncă nu există evaluări

- Evoluţia Reglementărilor Contabile Din Romania 4Document1 paginăEvoluţia Reglementărilor Contabile Din Romania 4alin grecuÎncă nu există evaluări

- Managementul Riscului BancarDocument13 paginiManagementul Riscului BancarBuculeuMarius100% (1)

- Activitatea BancaraDocument37 paginiActivitatea BancaraDaniela ParasimencoÎncă nu există evaluări

- Criminalitatea Financiar BancaraDocument305 paginiCriminalitatea Financiar BancaraGeorgiana PirvuÎncă nu există evaluări

- Cadrul Legal Al Activitatii Bancare in RomaniaDocument2 paginiCadrul Legal Al Activitatii Bancare in RomaniaMiha RosiuÎncă nu există evaluări

- LEGE 82 - 1991 - Modificare 06 Noiembrie 2020Document35 paginiLEGE 82 - 1991 - Modificare 06 Noiembrie 2020ralucandriesÎncă nu există evaluări

- Legea Nr. 411/2004 Privind Fondurile de Pensii Administrate PrivatDocument58 paginiLegea Nr. 411/2004 Privind Fondurile de Pensii Administrate PrivatDORUCLIOÎncă nu există evaluări

- Management BancarDocument44 paginiManagement Bancarmariusdan76Încă nu există evaluări

- Regulamentul-2-2016Document16 paginiRegulamentul-2-2016doruÎncă nu există evaluări

- F 2 M31 Produse Bancare Moderne Nicula IleanaDocument52 paginiF 2 M31 Produse Bancare Moderne Nicula IleanaAutogreder100% (1)

- SUPORT de CURS - Teorie Si Practica Bancara - Camelia CojocaruDocument31 paginiSUPORT de CURS - Teorie Si Practica Bancara - Camelia CojocarumicriÎncă nu există evaluări

- Contabilitate BancaraDocument0 paginiContabilitate BancaraLechintan RuxandraÎncă nu există evaluări

- Suport Curs IFRSDocument31 paginiSuport Curs IFRSMaresValentinÎncă nu există evaluări

- ReferatDocument16 paginiReferatTASI NICOLAEÎncă nu există evaluări

- Drept BancarDocument291 paginiDrept BancarOana PascariuÎncă nu există evaluări

- BADOI Maria, Legea Contabilitatii Comentata Din 01-Iul-2013, Universul JuridicDocument12 paginiBADOI Maria, Legea Contabilitatii Comentata Din 01-Iul-2013, Universul JuridicraresÎncă nu există evaluări

- Statut PT SRL Cu Asociat UnicDocument4 paginiStatut PT SRL Cu Asociat UnicMir Mihailescu100% (1)

- MC-Sarcina Media Evaluarii CurenteDocument6 paginiMC-Sarcina Media Evaluarii CurenteValeriaÎncă nu există evaluări

- Referat PV - Institutiile Re NebancareDocument6 paginiReferat PV - Institutiile Re NebancareFlaugiu GabrielÎncă nu există evaluări

- Management-Bancar Curs 1Document43 paginiManagement-Bancar Curs 1Theodor ConstantinÎncă nu există evaluări

- Referat Drept ComercialDocument15 paginiReferat Drept ComercialAlex BogdanÎncă nu există evaluări

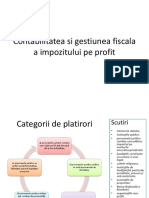

- Contabilitatea Si Gestiunea Fiscala A Impozitului Pe ProfitDocument5 paginiContabilitatea Si Gestiunea Fiscala A Impozitului Pe ProfitIuliana Oana MihaiÎncă nu există evaluări

- Analiza Comparativa Business To BusinessDocument60 paginiAnaliza Comparativa Business To BusinesspanfilulÎncă nu există evaluări

- Referat Drept ComercialDocument15 paginiReferat Drept ComercialMihaela IoanaÎncă nu există evaluări

- Lege Pensii OcupationaleDocument65 paginiLege Pensii OcupationaleGandul.infoÎncă nu există evaluări

- Referat Contabilitate Anul IDocument38 paginiReferat Contabilitate Anul IAnonymous CCmeOoHNÎncă nu există evaluări

- Contabilitatea Institutiilor de CreditDocument38 paginiContabilitatea Institutiilor de CreditNatalia MidoriÎncă nu există evaluări

- Masuri AsiguratoriiDocument22 paginiMasuri AsiguratoriiMaria CretanuÎncă nu există evaluări

- Act Constitutiv CompletatDocument5 paginiAct Constitutiv Completateqiulibrium0% (2)

- Instituții Financiare Nebancare 2Document7 paginiInstituții Financiare Nebancare 2Olariu BernadettÎncă nu există evaluări

- CURS Bancar UnitbvDocument23 paginiCURS Bancar UnitbvIzabela DănciucăÎncă nu există evaluări

- Curs 9 CIP Si CICDocument24 paginiCurs 9 CIP Si CICIrina Popa0% (1)

- Raport de Practica Masterat MAIBDocument32 paginiRaport de Practica Masterat MAIBLiliana GherghelejiuÎncă nu există evaluări

- Cursul Nr. 6. Impozitul Pe ProfitDocument26 paginiCursul Nr. 6. Impozitul Pe ProfitIonut AlexandruÎncă nu există evaluări

- 2 Legea-Contabilitatii-Nr-82-1991Document20 pagini2 Legea-Contabilitatii-Nr-82-1991L E PÎncă nu există evaluări

- Ghid Practic pentru Practicienii în InsolvențăDe la EverandGhid Practic pentru Practicienii în InsolvențăÎncă nu există evaluări

- Management, analize, planuri și strategii de afaceriDe la EverandManagement, analize, planuri și strategii de afaceriEvaluare: 3 din 5 stele3/5 (5)

- Biblioteca Electronica de Drept Public si Privat: Practica Judiciara Procedura InsolventeiDe la EverandBiblioteca Electronica de Drept Public si Privat: Practica Judiciara Procedura InsolventeiÎncă nu există evaluări

- O abordare simplă a investițiilor în acțiuni: Un ghid introductiv pentru investiții în acțiuni, pentru a înțelege ce sunt, cum funcționează și care sunt principalele strategiiDe la EverandO abordare simplă a investițiilor în acțiuni: Un ghid introductiv pentru investiții în acțiuni, pentru a înțelege ce sunt, cum funcționează și care sunt principalele strategiiÎncă nu există evaluări

- Intampinare Pretentii Contract de Executie Constructie Din 01 Ian 2013 Modele de Cereri Si ActiuniDocument5 paginiIntampinare Pretentii Contract de Executie Constructie Din 01 Ian 2013 Modele de Cereri Si ActiunipetreÎncă nu există evaluări

- Dreptul de SuperficieDocument20 paginiDreptul de SuperficieraresÎncă nu există evaluări

- Note de Aparare Tardivitatea DepuneriiDocument2 paginiNote de Aparare Tardivitatea DepuneriiraresÎncă nu există evaluări

- Intampinare Pretentii Ore Suplimentare Bonus deDocument6 paginiIntampinare Pretentii Ore Suplimentare Bonus deraresÎncă nu există evaluări

- Note de Aparare Repunere Pe RolDocument2 paginiNote de Aparare Repunere Pe RolraresÎncă nu există evaluări

- 1 Proiect Hot Acord DR SuperficieDocument15 pagini1 Proiect Hot Acord DR SuperficieraresÎncă nu există evaluări

- Pag 6 ! Evaluarea Integritatii InstitutDocument12 paginiPag 6 ! Evaluarea Integritatii InstitutraresÎncă nu există evaluări

- BADOI Maria, Legea Contabilitatii Comentata Din 01-Iul-2013, Universul JuridicDocument10 paginiBADOI Maria, Legea Contabilitatii Comentata Din 01-Iul-2013, Universul JuridicraresÎncă nu există evaluări

- Sintact Hotararea 766 1997 Pentru Aprobarea UnorDocument3 paginiSintact Hotararea 766 1997 Pentru Aprobarea UnorraresÎncă nu există evaluări

- Pag 60 ! Despre Caiet de SarciniDocument145 paginiPag 60 ! Despre Caiet de SarciniraresÎncă nu există evaluări

- BADOI Maria, Legea Contabilitatii Comentata Din 01-Iul-2013, Universul JuridicDocument22 paginiBADOI Maria, Legea Contabilitatii Comentata Din 01-Iul-2013, Universul JuridicraresÎncă nu există evaluări

- BADOI Maria, Legea Contabilitatii Comentata Din 01-Iul-2013, Universul JuridicDocument12 paginiBADOI Maria, Legea Contabilitatii Comentata Din 01-Iul-2013, Universul JuridicraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument5 paginiBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument1 paginăBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument4 paginiBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument1 paginăBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument7 paginiBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument2 paginiBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- 7C. Fisc. Codul FiscalDocument42 pagini7C. Fisc. Codul FiscalraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument2 paginiBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument4 paginiBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument48 paginiBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- 1 Codul FiscalDocument27 pagini1 Codul FiscalraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument1 paginăBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument9 paginiBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument11 paginiBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument9 paginiBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări

- BUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerDocument1 paginăBUFAN Radu, Codul Fiscal Comentat Din 01-Nov-2020, Wolters KluwerraresÎncă nu există evaluări