S-ar putea să vă placă și

- Li Is Milestii MiciDocument29 paginiLi Is Milestii MiciGabriela ChiosaÎncă nu există evaluări

- DatoriiDocument92 paginiDatoriiIrka AgapiiÎncă nu există evaluări

- Finante, Suport de Curs, 9 Si 11Document6 paginiFinante, Suport de Curs, 9 Si 11Georgiana CrăciunÎncă nu există evaluări

- SpsspsDocument5 paginiSpsspsGeanina RaileanuÎncă nu există evaluări

- Prof Vasile Burja PDFDocument5 paginiProf Vasile Burja PDFHerta Andrei GeorgeÎncă nu există evaluări

- Starea de Profitabilitatea 4Document11 paginiStarea de Profitabilitatea 4gypsyProductionsÎncă nu există evaluări

- Seminar 12Document8 paginiSeminar 12Petrescu BogdanÎncă nu există evaluări

- Seminarul 11 - AEF - AplicaÈ Ie Privind Analiza Factorialä A Ratei Rentabilitä È II Financiare - RezolvareDocument1 paginăSeminarul 11 - AEF - AplicaÈ Ie Privind Analiza Factorialä A Ratei Rentabilitä È II Financiare - RezolvareMiruna-Elena BOBOLEANUÎncă nu există evaluări

- 4.7.2. Analiza Rentabilității Capitalului PermanentDocument2 pagini4.7.2. Analiza Rentabilității Capitalului PermanentElena L.Încă nu există evaluări

- Suport 1. Evaluarea Intreprinderii - Afacerii 3.10.2020Document8 paginiSuport 1. Evaluarea Intreprinderii - Afacerii 3.10.2020Marco Marco PlkÎncă nu există evaluări

- TEMA NR. 1 Nicoleta 2Document3 paginiTEMA NR. 1 Nicoleta 2MIHAELA ANICULAESEIÎncă nu există evaluări

- 8 (3)Document2 pagini8 (3)mihalasolga1Încă nu există evaluări

- În Baza Informației Prezentate În TabelDocument7 paginiÎn Baza Informației Prezentate În TabelmariaÎncă nu există evaluări

- 2016 Studiu de Caz Eval.Document12 pagini2016 Studiu de Caz Eval.Elena BancilaÎncă nu există evaluări

- EloooooDocument2 paginiEloooooBear StormedÎncă nu există evaluări

- Suport 1. Evaluarea Intreprinderii - Afacerii 2Document5 paginiSuport 1. Evaluarea Intreprinderii - Afacerii 2anon_725036598Încă nu există evaluări

- 2 Analiza Performanțelor BancareDocument11 pagini2 Analiza Performanțelor BancareAbigail MolnárÎncă nu există evaluări

- Studii de Caz - CECCAR 2017 NoDocument55 paginiStudii de Caz - CECCAR 2017 NoCristina Elena Gavrilaș100% (1)

- Tema 7.situații PracticeDocument8 paginiTema 7.situații PracticeAliona SudituÎncă nu există evaluări

- Analiza Ratelor de Structura Ale Pasivului Si ActivuluiDocument9 paginiAnaliza Ratelor de Structura Ale Pasivului Si ActivuluiGusa Lili0% (1)

- AnalozaDocument36 paginiAnalozaАня ТанасÎncă nu există evaluări

- Tema 12 Analiza Rezultatelor FinanciareDocument13 paginiTema 12 Analiza Rezultatelor FinanciareNicoleta BalanÎncă nu există evaluări

- Analiza Viorica CosmeticDocument20 paginiAnaliza Viorica CosmeticNadejda Lipcean100% (1)

- Evaluare CRFI - Cap 051 - Metode Bazate Pe Cash Flow-1Document36 paginiEvaluare CRFI - Cap 051 - Metode Bazate Pe Cash Flow-1Cris Giurca100% (2)

- Curs 4 5 Si 6 7 Aplicatii Riscul Economic Financiar FalimDocument50 paginiCurs 4 5 Si 6 7 Aplicatii Riscul Economic Financiar FalimCristi CiorteanuÎncă nu există evaluări

- Seminar 6 GFIDocument3 paginiSeminar 6 GFIValentinaMariaÎncă nu există evaluări

- Teza de Master Contabilitatea Si Auditul Taxelor LocaleDocument63 paginiTeza de Master Contabilitatea Si Auditul Taxelor LocaleОльга ШепеленкоÎncă nu există evaluări

- Exemplul 19 Cap 3, Contabilitate ManagerialăDocument4 paginiExemplul 19 Cap 3, Contabilitate ManagerialăCatalina DiditaÎncă nu există evaluări

- ZENTIVADocument16 paginiZENTIVAMihaelaÎncă nu există evaluări

- CT VT RBDocument3 paginiCT VT RBMirage eÎncă nu există evaluări

- Problemele Fin IntrepDocument6 paginiProblemele Fin IntrepTurcu Cristina100% (1)

- T1 - Management FinanciarDocument4 paginiT1 - Management FinanciarOana AlexandraÎncă nu există evaluări

- Analiza Surselor de Finanţare A PatrimoniuluiDocument2 paginiAnaliza Surselor de Finanţare A Patrimoniuluimihaelacolta2002Încă nu există evaluări

- Template Proiectii FinanciareDocument14 paginiTemplate Proiectii Financiaremhtaurel82Încă nu există evaluări

- Proiectii FinanciareDocument14 paginiProiectii Financiarebobanu14Încă nu există evaluări

- Proiectii Financiare807 08092020Document14 paginiProiectii Financiare807 08092020Cristina AntohiÎncă nu există evaluări

- Analiza Financiara A FirmeiDocument31 paginiAnaliza Financiara A FirmeiDragut OvidiuÎncă nu există evaluări

- Aplicații M8 RezolvareDocument5 paginiAplicații M8 RezolvareA-S HERÎncă nu există evaluări

- Aplicatii RentabilitateDocument1 paginăAplicatii RentabilitateDaiana FloricelÎncă nu există evaluări

- Rationalitatea de Atragere A CredituluiDocument6 paginiRationalitatea de Atragere A CredituluiDiana GonțaÎncă nu există evaluări

- Lucru IndividualDocument5 paginiLucru IndividualsanduÎncă nu există evaluări

- Analiza-Intalnire 16 Octombrie 2022Document22 paginiAnaliza-Intalnire 16 Octombrie 2022Andrei ZenoÎncă nu există evaluări

- (II) Costuri Aferente Instrumentelor FinanciareDocument2 pagini(II) Costuri Aferente Instrumentelor FinanciareViorica Mirela PorochÎncă nu există evaluări

- 2022 - Proiect CIG - AEF II MachetaDocument13 pagini2022 - Proiect CIG - AEF II MachetaSighinaş ElenaÎncă nu există evaluări

- Tema 5Document14 paginiTema 5Recean GabrielaÎncă nu există evaluări

- Curs 8 - Decizia de FinantareDocument4 paginiCurs 8 - Decizia de FinantareDaniela BleganÎncă nu există evaluări

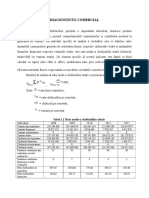

- Diagnosticul Comercial OantaDocument26 paginiDiagnosticul Comercial OantaSimina MăntescuÎncă nu există evaluări

- Analiza Rezultatelor Financiare Şi Rentabilitatea Activităţii SRLDocument23 paginiAnaliza Rezultatelor Financiare Şi Rentabilitatea Activităţii SRLЭлиза ЛызакÎncă nu există evaluări

- Studiul Individual La Finantele IntreprinderiiBumbu Doina FBr203Document6 paginiStudiul Individual La Finantele IntreprinderiiBumbu Doina FBr203Doina BumbuÎncă nu există evaluări

- Proiectii Financiare 2Document32 paginiProiectii Financiare 2Filip Cosmin100% (2)

- Indicatori Generici de ActivitateDocument7 paginiIndicatori Generici de ActivitateAndreea LazarÎncă nu există evaluări

- Tema Analiza Institutiilor de CreditDocument48 paginiTema Analiza Institutiilor de CreditADELA33_690% (1)

- EtapDocument18 paginiEtapMarina JigalăÎncă nu există evaluări

- Business Si Com - Elec Tema 1 Noua EconomieDocument30 paginiBusiness Si Com - Elec Tema 1 Noua EconomieMarina JigalăÎncă nu există evaluări

- TacticiDocument12 paginiTacticiMarina JigalăÎncă nu există evaluări

- Concept de Management-1Document4 paginiConcept de Management-1Marina JigalăÎncă nu există evaluări

- Aplicatie Pentru Analiza Factoriala A Cifrei de AfaceriDocument1 paginăAplicatie Pentru Analiza Factoriala A Cifrei de AfaceriMarina JigalăÎncă nu există evaluări

- Contabilitatea StocurilorDocument23 paginiContabilitatea StocurilorMarina JigalăÎncă nu există evaluări

- Seminarul Nr. 2 FEDocument2 paginiSeminarul Nr. 2 FEMarina JigalăÎncă nu există evaluări

- Cotarea Valorilor MobiliareDocument45 paginiCotarea Valorilor MobiliareIonela AntonescuÎncă nu există evaluări

- Curs 1 - PCEDocument20 paginiCurs 1 - PCEMarina JigalăÎncă nu există evaluări

- Raspunsuri La Cursul Bazele e Comert Si e BusinessDocument28 paginiRaspunsuri La Cursul Bazele e Comert Si e BusinessMarina JigalăÎncă nu există evaluări

- ManagereriiDocument39 paginiManagereriiMarinelaÎncă nu există evaluări

- Aplicatii ImobilizariDocument5 paginiAplicatii ImobilizariMarina JigalăÎncă nu există evaluări

- Tema 4Document20 paginiTema 4daniela cretuÎncă nu există evaluări

- Statistica Afacerilor Curs 4Document14 paginiStatistica Afacerilor Curs 4Marina JigalăÎncă nu există evaluări

- Conspect 1Document1 paginăConspect 1Marina JigalăÎncă nu există evaluări

- Capitolul 10 Impactul Implementării Hipermagazinelor Asupra Economiilor Aflate În TranziţieDocument5 paginiCapitolul 10 Impactul Implementării Hipermagazinelor Asupra Economiilor Aflate În TranziţieMarina JigalăÎncă nu există evaluări

- Poprez Ian2021rDocument3 paginiPoprez Ian2021rMarina JigalăÎncă nu există evaluări

- Politica de Produse Strategia Ciclului de Viata-1Document5 paginiPolitica de Produse Strategia Ciclului de Viata-1Marina JigalăÎncă nu există evaluări

- Curs 1 - 2 - 3Document16 paginiCurs 1 - 2 - 3Marina JigalăÎncă nu există evaluări

- 3.studiul Pieții-1Document5 pagini3.studiul Pieții-1Marina JigalăÎncă nu există evaluări

- Politica Promotionala-1Document3 paginiPolitica Promotionala-1Marina JigalăÎncă nu există evaluări

- CONTABILITATEA IMOBILIZARILOR de Rezolvat (AutoRecovered)Document3 paginiCONTABILITATEA IMOBILIZARILOR de Rezolvat (AutoRecovered)Marina JigalăÎncă nu există evaluări

- Întreprinzătorul, Firma Şi Mediul Ambiant-1Document4 paginiÎntreprinzătorul, Firma Şi Mediul Ambiant-1Marina JigalăÎncă nu există evaluări

- Funcţia Comercială-1Document4 paginiFuncţia Comercială-1Marina JigalăÎncă nu există evaluări

- 3.studiul Pieții-1Document5 pagini3.studiul Pieții-1Marina JigalăÎncă nu există evaluări

- Funcţia Comercială-1Document4 paginiFuncţia Comercială-1Marina JigalăÎncă nu există evaluări

- Politica Promotionala-1Document3 paginiPolitica Promotionala-1Marina JigalăÎncă nu există evaluări

- 7.canale de Distributie-1Document3 pagini7.canale de Distributie-1Marina JigalăÎncă nu există evaluări

- 2.MMediul Extern Al Firmei - Compponente-1Document3 pagini2.MMediul Extern Al Firmei - Compponente-1Marina JigalăÎncă nu există evaluări