S-ar putea să vă placă și

- Proiect Practica Contabilitate FinanciaraDocument14 paginiProiect Practica Contabilitate Financiaramimyy90% (31)

- Activitati TC 08.04.2023Document4 paginiActivitati TC 08.04.2023Hanu ClaudiaÎncă nu există evaluări

- Probleme Rezolvate La Contabilitate Bancara. (Conspecte - MD)Document2 paginiProbleme Rezolvate La Contabilitate Bancara. (Conspecte - MD)Tonu Daniela100% (1)

- Probleme Rezolvate La Contabilitate BancaraDocument3 paginiProbleme Rezolvate La Contabilitate BancaraAlina BugaÎncă nu există evaluări

- Prob RezolvateDocument8 paginiProb RezolvateEfros Ana-MariaÎncă nu există evaluări

- Contabilitatea BancaraDocument2 paginiContabilitatea BancaraVikulea DurbalaÎncă nu există evaluări

- Reprezentanti Ai Scolii Sistemice Si Contributia Lor Adusa La Dezvoltarea Stiintei ManagementuluiDocument7 paginiReprezentanti Ai Scolii Sistemice Si Contributia Lor Adusa La Dezvoltarea Stiintei ManagementuluivercraftÎncă nu există evaluări

- Reprezentanti Ai Scolii Sistemice Si Contributia Lor Adusa La Dezvoltarea Stiintei ManagementuluiDocument7 paginiReprezentanti Ai Scolii Sistemice Si Contributia Lor Adusa La Dezvoltarea Stiintei ManagementuluivercraftÎncă nu există evaluări

- Sisteme Informatice Pentru Management de Proiect-CursDocument90 paginiSisteme Informatice Pentru Management de Proiect-CursMarius UrsacheÎncă nu există evaluări

- Suport Seminar 6 Contab Instit Credit, STEFANESCU ADocument3 paginiSuport Seminar 6 Contab Instit Credit, STEFANESCU AEmilushÎncă nu există evaluări

- Prob Tema 2Document4 paginiProb Tema 2Corina OnicaÎncă nu există evaluări

- Contabilitate Decontari IntrabancareDocument8 paginiContabilitate Decontari IntrabancareLuizaÎncă nu există evaluări

- Contabilitatea Operatiunilor Cu Carduri Bancare Si CrediteDocument3 paginiContabilitatea Operatiunilor Cu Carduri Bancare Si CrediteCristi BornazÎncă nu există evaluări

- CATI - Curs 1 - Probleme RezolvateDocument11 paginiCATI - Curs 1 - Probleme RezolvateDaniel AvramÎncă nu există evaluări

- Enunturi ProblemeDocument4 paginiEnunturi Probleme__Mona__Încă nu există evaluări

- Prob t.2 Cont Decontari RezolvateDocument5 paginiProb t.2 Cont Decontari RezolvateNata BragaÎncă nu există evaluări

- Prob t.2Document2 paginiProb t.2Victoria TascaÎncă nu există evaluări

- Tema Conta BancaraDocument3 paginiTema Conta BancaraDobrin ElenaÎncă nu există evaluări

- Aplicatii+decontari CIC DascaluDocument5 paginiAplicatii+decontari CIC DascalumihaiagacheÎncă nu există evaluări

- Tema 6 Contabilitatea CreanţelorDocument8 paginiTema 6 Contabilitatea Creanţelormira098Încă nu există evaluări

- Probleme CB FF t.4-6Document4 paginiProbleme CB FF t.4-6Victoria TascaÎncă nu există evaluări

- Caiet PracticaDocument10 paginiCaiet PracticaLindsay ElliottÎncă nu există evaluări

- Creante Ale PersonaluluiDocument11 paginiCreante Ale PersonaluluiNatalia Uncu100% (1)

- Tema 4 Si 5Document9 paginiTema 4 Si 5Magari ValentinaÎncă nu există evaluări

- Contabilitatea Operatiunilor Cu NumerarDocument4 paginiContabilitatea Operatiunilor Cu NumerarcorishcaÎncă nu există evaluări

- Activitati - TC - Decontari Intra Si Inter Bancare - Prin Cont de Corespondent Si Prin BNRDocument9 paginiActivitati - TC - Decontari Intra Si Inter Bancare - Prin Cont de Corespondent Si Prin BNRvercraftÎncă nu există evaluări

- Prob T 3 Cont NumerarDocument4 paginiProb T 3 Cont NumerarAna RugaÎncă nu există evaluări

- Tema 3 - 2022 - UtmDocument19 paginiTema 3 - 2022 - UtmЛучия РакуÎncă nu există evaluări

- Tema 3Document7 paginiTema 3Cezara FeliciaÎncă nu există evaluări

- Test de Evalualuare A Sistemelor InformatonaleDocument2 paginiTest de Evalualuare A Sistemelor InformatonalenicuÎncă nu există evaluări

- File 98222 0Document13 paginiFile 98222 0paularotari2Încă nu există evaluări

- Test de Evaluare NR 2Document2 paginiTest de Evaluare NR 2nicuÎncă nu există evaluări

- Lucru Individual Contabilitatea Bancara Dumi 1Document12 paginiLucru Individual Contabilitatea Bancara Dumi 1Николай НиколайÎncă nu există evaluări

- Catlucru Individual La Contabilitatea BancaraDocument16 paginiCatlucru Individual La Contabilitatea BancaracatalinavasilachiÎncă nu există evaluări

- Caiet AplicatiiDocument20 paginiCaiet AplicatiiAndreea ManoleÎncă nu există evaluări

- Contabilitatea Numerarului În Alte Conturi BancareDocument13 paginiContabilitatea Numerarului În Alte Conturi BancareAdrianÎncă nu există evaluări

- 2 Contabilitatea decontărilor intrabancare și interbancareDocument24 pagini2 Contabilitatea decontărilor intrabancare și interbancarefghÎncă nu există evaluări

- Prob T 3 Cont NumerarDocument3 paginiProb T 3 Cont NumerarȚîcu Virginia100% (1)

- Probleme RezolvateDocument4 paginiProbleme RezolvateDoina MoiseiÎncă nu există evaluări

- F 3014769 PDFDocument1 paginăF 3014769 PDFRoxana BulfÎncă nu există evaluări

- Activitati TC 25.03.2023Document2 paginiActivitati TC 25.03.2023Hanu ClaudiaÎncă nu există evaluări

- Withdraw Request Document 143046004 8Document1 paginăWithdraw Request Document 143046004 8Marina DumitriuÎncă nu există evaluări

- ING Bank Extras de Cont Noiembrie 2022 RO70INGB0000999900535770 RONDocument10 paginiING Bank Extras de Cont Noiembrie 2022 RO70INGB0000999900535770 RONsilvanapopovÎncă nu există evaluări

- Activitati TC Decontari Compensare MultilateralaDocument2 paginiActivitati TC Decontari Compensare MultilateralavercraftÎncă nu există evaluări

- ING Bank - Extras de Cont Octombrie - 2022 - RO92INGB0000999900416355 - RONDocument4 paginiING Bank - Extras de Cont Octombrie - 2022 - RO92INGB0000999900416355 - RONAdrian Ciprian TimofteÎncă nu există evaluări

- Cotaţiile Unei Bănci Din Chişinău Sunt UrmătoareleDocument4 paginiCotaţiile Unei Bănci Din Chişinău Sunt UrmătoareleAdelina BalițchiÎncă nu există evaluări

- Probleme 4-6Document3 paginiProbleme 4-6KristianAfanasiÎncă nu există evaluări

- Cerere de Chemare În JudecatăDocument4 paginiCerere de Chemare În JudecatăMaria JalbaÎncă nu există evaluări

- Aplicatii Recapitulative Decontari IntrabancareDocument2 paginiAplicatii Recapitulative Decontari IntrabancareDo Minh DucÎncă nu există evaluări

- Notificare Sold RetragereDocument1 paginăNotificare Sold RetragereBogdan CamaraÎncă nu există evaluări

- Tema 9 SeminarDocument36 paginiTema 9 SeminarDan CebotariÎncă nu există evaluări

- 03 Martie 23Document14 pagini03 Martie 23Iulic TOCarÎncă nu există evaluări

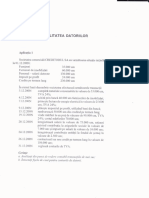

- 21.seminar Conta DatoriiDocument3 pagini21.seminar Conta DatoriixMariusÎncă nu există evaluări

- Încasări Taxe Si CaminDocument2 paginiÎncasări Taxe Si CaminLuciana Elena ZamfirÎncă nu există evaluări

- Clasa 4Document13 paginiClasa 4AlinaÎncă nu există evaluări

- Lucrare BCRDocument56 paginiLucrare BCRMiha MihaÎncă nu există evaluări

- ING Bank - Extras de Cont Octombrie - 2020 - RO07INGB0000999907179367 - EURDocument2 paginiING Bank - Extras de Cont Octombrie - 2020 - RO07INGB0000999907179367 - EURAgy BejanÎncă nu există evaluări

- Ghid de Vacanta - Microsoft AccesDocument16 paginiGhid de Vacanta - Microsoft AccesvercraftÎncă nu există evaluări

- Documentatia InformaticaDocument15 paginiDocumentatia InformaticavercraftÎncă nu există evaluări

- Microsoft Acces - Evidenta Gestiunii Unui MagazinDocument27 paginiMicrosoft Acces - Evidenta Gestiunii Unui MagazinvercraftÎncă nu există evaluări

- GhidDocument1 paginăGhidvercraftÎncă nu există evaluări

- Coeziunea Grupului MilitarDocument2 paginiCoeziunea Grupului MilitarvercraftÎncă nu există evaluări

- Serii Fourier Pentru FunctiiDocument16 paginiSerii Fourier Pentru FunctiivercraftÎncă nu există evaluări

- Mari Mistere Care Framanta LumeaDocument8 paginiMari Mistere Care Framanta LumeavercraftÎncă nu există evaluări

- Regulamentul de Aplicare A Codului VamalDocument244 paginiRegulamentul de Aplicare A Codului VamalvercraftÎncă nu există evaluări

- Sociologie MedicalăDocument11 paginiSociologie MedicalăvercraftÎncă nu există evaluări

- 2 Avize ExpeditieDocument1 pagină2 Avize ExpeditievercraftÎncă nu există evaluări

- Aviz de Insotire A MarfiiDocument1 paginăAviz de Insotire A MarfiivercraftÎncă nu există evaluări

- ProiectDocument4 paginiProiectvercraftÎncă nu există evaluări

- Conceptul de Dezvoltare OrganizationalaDocument14 paginiConceptul de Dezvoltare OrganizationalavercraftÎncă nu există evaluări

- Contract Comodat AutoDocument3 paginiContract Comodat AutoDanut PatricheÎncă nu există evaluări

- 1 PedagogiaDocument10 pagini1 PedagogiaalexxyzÎncă nu există evaluări

- Contract de Leasing ImobiliarDocument4 paginiContract de Leasing ImobiliarvercraftÎncă nu există evaluări

- Notiuni Generale Drept International UmanitarDocument9 paginiNotiuni Generale Drept International UmanitarvercraftÎncă nu există evaluări

- Influenta Inflatiei AsupraDocument6 paginiInfluenta Inflatiei AsupravercraftÎncă nu există evaluări

- Cerere ADocument11 paginiCerere AvercraftÎncă nu există evaluări

- 7 Conţinutul ÎnvăţământuluiDocument8 pagini7 Conţinutul ÎnvăţământuluivercraftÎncă nu există evaluări

- Dimensiunile EducatieiDocument11 paginiDimensiunile EducatieiMariaNedelcu67% (3)

- Sociologie MedicalăDocument11 paginiSociologie MedicalăvercraftÎncă nu există evaluări

- Curriculum ŞcolarDocument6 paginiCurriculum ŞcolarRaymond-GabrielDroniecÎncă nu există evaluări

- Coeziunea Grupului MilitarDocument2 paginiCoeziunea Grupului MilitarvercraftÎncă nu există evaluări

- Constituirea OrganizatiilorDocument39 paginiConstituirea OrganizatiilorMocanu GabrielÎncă nu există evaluări

- Para Me Triz AreDocument10 paginiPara Me Triz ArevercraftÎncă nu există evaluări