S-ar putea să vă placă și

- Caiet de Practica - SCDocument21 paginiCaiet de Practica - SCMaria mariaÎncă nu există evaluări

- Moneda Si Credit-GrileDocument62 paginiMoneda Si Credit-GrileFocaru Valentin100% (1)

- Moneda Si Credit-GrileDocument62 paginiMoneda Si Credit-GrileFocaru Valentin100% (1)

- Lucru Individual Contabilitatea FinaciaraDocument15 paginiLucru Individual Contabilitatea FinaciaraModern Sistem100% (1)

- Lucru Individual CF2Document25 paginiLucru Individual CF2MaricicaCornovanÎncă nu există evaluări

- Proiect Finante CorporatisteDocument15 paginiProiect Finante CorporatisteRaluca RusuÎncă nu există evaluări

- Proiect Final SIFC 2Document16 paginiProiect Final SIFC 2Nadina Ioana100% (1)

- Lucru Individual Financiara 1Document18 paginiLucru Individual Financiara 1Doina MazureanÎncă nu există evaluări

- Raport de AuditDocument19 paginiRaport de AuditVioleta MiricaÎncă nu există evaluări

- Sifc 2 FinalDocument24 paginiSifc 2 FinalNadina IoanaÎncă nu există evaluări

- Proiect de FuziuneDocument8 paginiProiect de FuziuneIoana DumitrescuÎncă nu există evaluări

- Monografie ContabilaDocument41 paginiMonografie ContabilaCatalina CatalinaÎncă nu există evaluări

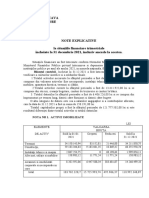

- Note Explicative-Sit - Financiare La 31.12.2021Document9 paginiNote Explicative-Sit - Financiare La 31.12.2021vioricaÎncă nu există evaluări

- Universitatea de Stat Din Moldova Facultate"Științe Economice" Departamentul"Contabilitate Și Informatică Economică"Document23 paginiUniversitatea de Stat Din Moldova Facultate"Științe Economice" Departamentul"Contabilitate Și Informatică Economică"Rotari OliviaÎncă nu există evaluări

- AplicatiiDocument8 paginiAplicatiiJojo LinaaÎncă nu există evaluări

- Proiectul Nr.1Document46 paginiProiectul Nr.1Katarzyna Joanna DrewniakÎncă nu există evaluări

- Model de Balanța de VerificareDocument2 paginiModel de Balanța de Verificareveronica furduiÎncă nu există evaluări

- CFA Studiu de CazDocument22 paginiCFA Studiu de CazDiana FriptuÎncă nu există evaluări

- P 2.1 Calcul ComparativDocument2 paginiP 2.1 Calcul ComparativVerde CrudÎncă nu există evaluări

- Universitatea de Stat Din MoldovaDocument4 paginiUniversitatea de Stat Din MoldovaLoredana BalanÎncă nu există evaluări

- Proiect CAIDocument4 paginiProiect CAINadina IoanaÎncă nu există evaluări

- PublicDocument4 paginiPublicMarina CrețuÎncă nu există evaluări

- FIN 1 - Bilanţul ContabilDocument2 paginiFIN 1 - Bilanţul ContabilIana BurlacuÎncă nu există evaluări

- Lucrare Practica FinalaDocument82 paginiLucrare Practica FinalaRusu LaurentiuÎncă nu există evaluări

- Balanta FructusDocument12 paginiBalanta FructusNicoletaFarcaneÎncă nu există evaluări

- Fisa Aplicatie Cazul L2Document7 paginiFisa Aplicatie Cazul L2Oana solcanuÎncă nu există evaluări

- Tema 3 - Indicatii EiDocument3 paginiTema 3 - Indicatii EiKinezAndreiÎncă nu există evaluări

- Tema 3 - Indicatii EiDocument3 paginiTema 3 - Indicatii EiKinezAndreiÎncă nu există evaluări

- Cezara FinanciaraDocument19 paginiCezara Financiaraanon_814314840Încă nu există evaluări

- Fuziunea Prin Absorbtie A Societatilor ComercialeDocument3 paginiFuziunea Prin Absorbtie A Societatilor ComercialemoiseÎncă nu există evaluări

- Serba Aurelia Bucuresti 1 IfrsDocument8 paginiSerba Aurelia Bucuresti 1 IfrsStanciulescu TudorÎncă nu există evaluări

- B3B3B3maib - de Uz Intern Informaţie Accesibilă Doar Angajaților BănciiDocument12 paginiB3B3B3maib - de Uz Intern Informaţie Accesibilă Doar Angajaților BănciiMaryÎncă nu există evaluări

- Aplicatie - Capitolul 2Document2 paginiAplicatie - Capitolul 2Irina BanăÎncă nu există evaluări

- Rezolvare Aplicație Cazul F2Document3 paginiRezolvare Aplicație Cazul F2NAZRUL ISLAMÎncă nu există evaluări

- MONOGRAFIE CONTABILa SEM IDocument22 paginiMONOGRAFIE CONTABILa SEM IsorstaÎncă nu există evaluări

- Colk-Ra 2021Document70 paginiColk-Ra 2021EtalonÎncă nu există evaluări

- Lichidare Cu Mijloace FixeDocument7 paginiLichidare Cu Mijloace FixeAndra StingaÎncă nu există evaluări

- Rezolvare Aplicație Cazul F1Document7 paginiRezolvare Aplicație Cazul F1NAZRUL ISLAMÎncă nu există evaluări

- Fin2 Contul de Profit Sau Pierdere Noiembrie 2017Document2 paginiFin2 Contul de Profit Sau Pierdere Noiembrie 2017Mihail VidrascoÎncă nu există evaluări

- Administrare 6 GataDocument8 paginiAdministrare 6 GataBungardean EmilÎncă nu există evaluări

- Exemple IAS 7Document4 paginiExemple IAS 7dinescu adelaÎncă nu există evaluări

- Lucru IndividualDocument23 paginiLucru IndividualTatiana Botnarevschi-PislariÎncă nu există evaluări

- Lucru Individual Financiara-1Document19 paginiLucru Individual Financiara-1Cebotari AnaÎncă nu există evaluări

- Oficiul de Cadastru Si Publicitate Imobiliara Se InfiinteazaDocument19 paginiOficiul de Cadastru Si Publicitate Imobiliara Se InfiinteazamanucristinaÎncă nu există evaluări

- Situatii Finaciare 30.06.2014 ModelDocument6 paginiSituatii Finaciare 30.06.2014 ModelMadalina Elena GhermanÎncă nu există evaluări

- Rezolvare Exercitiu CashflowDocument12 paginiRezolvare Exercitiu CashflowNatalia BencheaÎncă nu există evaluări

- Rezolvare Aplicație Cazul F4Document6 paginiRezolvare Aplicație Cazul F4NAZRUL ISLAMÎncă nu există evaluări

- Factura #FDB22 61151638Document2 paginiFactura #FDB22 61151638Irina BoscanÎncă nu există evaluări

- Repere Teoretice Creante+teorie SalariiDocument8 paginiRepere Teoretice Creante+teorie SalariiLuchian AdelineÎncă nu există evaluări

- Raport de AditDocument28 paginiRaport de AditAlina CiureaÎncă nu există evaluări

- Tema 1 CIG An 2 Sem 2 FiscalitateDocument4 paginiTema 1 CIG An 2 Sem 2 FiscalitateBogdan GeorgeÎncă nu există evaluări

- Cazul Practic 3 IEP Contabilitate FinanciarăDocument4 paginiCazul Practic 3 IEP Contabilitate FinanciarăScribdTranslationsÎncă nu există evaluări

- Registru JurnalDocument2 paginiRegistru JurnalAnonimÎncă nu există evaluări

- MFDocument16 paginiMFCristina ChișcaÎncă nu există evaluări

- Cap 04 Find and ReplaceDocument6 paginiCap 04 Find and ReplaceIsabelle BarangutaÎncă nu există evaluări

- Anexa NR - 2 - 303Document2 paginiAnexa NR - 2 - 303Eugeniu RogovicÎncă nu există evaluări

- Anexe Oug 83 2017 Rectificare BugetDocument82 paginiAnexe Oug 83 2017 Rectificare Bugeteleonora monica olteanuÎncă nu există evaluări

- Gestiunea Trez. Intrep - Aplicatii Practice - IDocument19 paginiGestiunea Trez. Intrep - Aplicatii Practice - IOlaru FlorinÎncă nu există evaluări

- Finante Si Creditare 2Document9 paginiFinante Si Creditare 2Andreea Lorena SavinÎncă nu există evaluări

- Analiza Poxzitie Financiare 2022Document2 paginiAnaliza Poxzitie Financiare 2022Marco OneaÎncă nu există evaluări

- Proiect Management Financiar Bancar TCFGA IDocument14 paginiProiect Management Financiar Bancar TCFGA IMari ZbarceaÎncă nu există evaluări

- Anton Nadina 2223Document28 paginiAnton Nadina 2223Nadina IoanaÎncă nu există evaluări

- Proiect EvaluareDocument13 paginiProiect EvaluareNadina IoanaÎncă nu există evaluări

- Proiect DFCDocument1 paginăProiect DFCNadina IoanaÎncă nu există evaluări

- Aplicatii PIDocument6 paginiAplicatii PINadina IoanaÎncă nu există evaluări

- Aplic Inv CursDocument1 paginăAplic Inv CursNadina IoanaÎncă nu există evaluări

- Proiect Diagnostic EconomicDocument20 paginiProiect Diagnostic EconomicNadina IoanaÎncă nu există evaluări

- Caiet de PracticaDocument6 paginiCaiet de PracticaAura NedelcuÎncă nu există evaluări

- SCDocument13 paginiSCNadina IoanaÎncă nu există evaluări

- DISTRIBUȚIADocument2 paginiDISTRIBUȚIANadina IoanaÎncă nu există evaluări

- Prezentare M&CDocument10 paginiPrezentare M&CNadina IoanaÎncă nu există evaluări

- IAS 38 Aplicatii SeminarDocument1 paginăIAS 38 Aplicatii SeminarNadina IoanaÎncă nu există evaluări

- Proiect PSSIDocument8 paginiProiect PSSINadina IoanaÎncă nu există evaluări

- Analiza SWOTDocument1 paginăAnaliza SWOTNadina IoanaÎncă nu există evaluări

- GrileDocument5 paginiGrileNadina IoanaÎncă nu există evaluări

- Tema SiFCDocument12 paginiTema SiFCNadina IoanaÎncă nu există evaluări

- De PrezentatDocument2 paginiDe PrezentatNadina IoanaÎncă nu există evaluări

- SCC - Proiect Modificat - Docx 02Document14 paginiSCC - Proiect Modificat - Docx 02Nadina IoanaÎncă nu există evaluări

- Mentor 1Document17 paginiMentor 1Nadina IoanaÎncă nu există evaluări

- IAS 38 Aplicatii SeminarDocument1 paginăIAS 38 Aplicatii SeminarNadina IoanaÎncă nu există evaluări

- IFRS 5 Aplicatii SeminarDocument1 paginăIFRS 5 Aplicatii SeminarGabriela JîmbuÎncă nu există evaluări

- IAS 16 Aplicatii SeminarDocument1 paginăIAS 16 Aplicatii SeminarMunteanu AdrianÎncă nu există evaluări

- Cap II IAS 16Document16 paginiCap II IAS 16Marinescu DanielaÎncă nu există evaluări

- Cap I Cosiderente GeneraleDocument18 paginiCap I Cosiderente GeneraleNadina IoanaÎncă nu există evaluări