0% au considerat acest document util (0 voturi)

57 vizualizări6 paginiSeminar 7 AEF

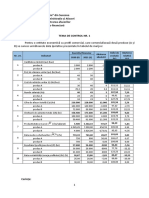

Documentul prezintă o metodă de analiză a profitului aferent cifrei de afaceri și a ratei de rentabilitate comercială prin descompunerea influențelor factorilor volum, structură, preț și cost. Sunt prezentate două modele de analiză factorială și sunt evaluate influențele fiecărui factor asupra profitului și profitului mediu la leu de vânzare.

Încărcat de

Alex ViorelDrepturi de autor

© © All Rights Reserved

Respectăm cu strictețe drepturile privind conținutul. Dacă suspectați că acesta este conținutul dumneavoastră, reclamați-l aici.

Formate disponibile

Descărcați ca PDF, TXT sau citiți online pe Scribd

0% au considerat acest document util (0 voturi)

57 vizualizări6 paginiSeminar 7 AEF

Documentul prezintă o metodă de analiză a profitului aferent cifrei de afaceri și a ratei de rentabilitate comercială prin descompunerea influențelor factorilor volum, structură, preț și cost. Sunt prezentate două modele de analiză factorială și sunt evaluate influențele fiecărui factor asupra profitului și profitului mediu la leu de vânzare.

Încărcat de

Alex ViorelDrepturi de autor

© © All Rights Reserved

Respectăm cu strictețe drepturile privind conținutul. Dacă suspectați că acesta este conținutul dumneavoastră, reclamați-l aici.

Formate disponibile

Descărcați ca PDF, TXT sau citiți online pe Scribd